Hyperliquid如何从赌场工具逆袭为全球金融定价新霸主?

内容提要:ICE CEO Sprecher 肯定 Hyperliquid 的潜力,否认围剿,主张争取监管入场而非封杀;他认为链上永续合约正从投机工具转向真实价格发现,传统交易所难复制其效率;ICE 正通过投资和合作布局链上市场,探索与 Hyperliquid 互补,抢占未来金融基础设施。

作者:Zhou, ChainCatcher

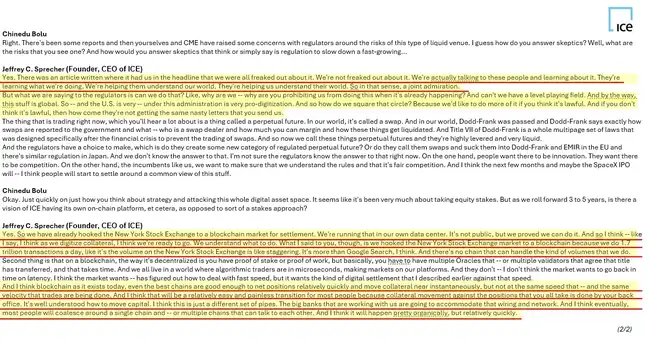

近日,纽约证券交易所母公司洲际交易所(ICE)创始人兼 CEO Jeffrey Sprecher 出席 Bernstein 投资者会议。

当主持人问及如何看待 Hyperliquid 带来的竞争威胁时,Sprecher 透露,自己已多次亲自与 Hyperliquid 团队会面,讨论双方业务的重叠之处与潜在合作机会。他称对方团队极度聪明,并用"相互钦佩"形容双方的交流。

同时,他向监管机构抛出一个尖锐反问。如果链上永续合约是违法的,Hyperliquid 为什么没有收到监管函?如果是合法的,为什么不允许传统交易所参与?为什么已经在全球发生的事情,却要禁止他们去做?

这番话分量很重。全球最大传统交易所的掌门人,在投资者面前用竞争对手的合法存在,质疑监管机构的双重标准。

ICE 的开路策略

就在本月,彭博社报道称 ICE 与芝加哥商品交易所(CME)联手向美国商品期货交易委员会(CFTC)施压,要求对 Hyperliquid 展开审查。外界普遍将其解读为传统巨头联合围剿新势力。

Sprecher 在会议上明确否认了这一叙事。他表示,ICE 并未感到恐慌,而是在与 Hyperliquid 团队持续交流、相互学习。"我们在帮他们理解我们的世界,他们也在帮我们理解他们的世界。从这个意义上说,这是一种相互钦佩。"

那些与监管机构的对话,核心从来都是在询问 ICE 自身能否进入这个市场,而非封堵对方。他直言:"如果你们认为这件事不合法,为什么他们没有收到和我们一样的监管函?"

将这两条线索并排来看,Sprecher 的策略脉络就清晰了。不管是私下会面摸清对方底牌,还是向监管机构争取入场资格,都是同一套开路逻辑,只是不同执行层面罢了。

实际上,ICE 的布局已在加速落地。今年 3 月,ICE 以 250 亿美元估值入股 OKX,取得一个董事会席位;同月完成对预测市场平台 Polymarket 的 6 亿美元现金投资。上周,ICE 与 OKX 联合推出以布伦特原油和 WTI 原油为标的的永续期货合约,直接进入 Hyperliquid 已经主导的市场。

至于未来有可能与 Hyperliquid 的合作形式,Sprecher 并未透露细节,只提到双方正在探索业务重叠的领域。但从 ICE 近期的布局来看,方向已经相对清晰。ICE 与 OKX 的合作模式是 ICE 提供基准定价、加密平台负责执行。这一分工同样适用于 Hyperliquid——ICE 手握全球最重要的大宗商品和金融资产定价权,而 Hyperliquid 拥有 24 小时不间断运行的链上基础设施,两者之间的互补空间不难想象。

Sprecher 还特别点名了 SpaceX 即将到来的 IPO。基于 Hyperliquid 构建的平台 TradeXYZ,已推出 SpaceX 预 IPO 永续合约。该合约无需持有 SpaceX 任何股票,亦未获公司授权,上线初期参考价 150 美元,对应隐含估值约 1.78 万亿美元,短期内一度冲高至 216 美元。

Sprecher 表示,待 6 月 11 日 SpaceX 正式上市,所有人都将看到链上定价与最终 IPO 价格之间的差距。在他看来,这将是检验链上价格发现能力的一个关键时刻,届时监管机构与市场参与者都将被迫表态,说这个价格要么毫无意义,要么极为重要。

Perp 的身份转变

ICE 此刻的紧迫感,并非源于 Hyperliquid 本身的体量,而是源于永续合约这个工具正在经历的一次根本性身份转变。

加密研究者 @Pxstar_ 将其称为行业的第三次道德解放。

永续合约由 BitMEX 发明后,在很长一段时间里被视为币圈最糟糕的赌博工具。交易所靠它获利丰厚,但普通用户的平均生存周期不足三个月,大多数人在 100 天内资产归零。它的流动性不会反哺现货市场,反而会侵蚀它。

转折点出现在 Hyperliquid 通过 HIP-3 将永续合约的标的延伸至原油、股票预 IPO 等传统资产之后。工具本身没有改变,但它开始服务于真实的价格发现需求。

今年初至三月底,中东局势持续紧张,大量地缘政治决策集中在周末发生。传统石油期货市场此时关闭,而 Hyperliquid 的原油永续合约填补了这一空白。

数据显示,累计交易量在数周内从 3.39 亿美元暴增至 73 亿美元,增长超过 20 倍;未平仓合约规模也从不足 2 亿美元扩张至超过 12.6 亿美元。

Sprecher 指出,正是中东冲突期间大量决策发生在周末,才让这个平台获得了如此高的关注度。

当一个曾经被视为赌博工具的衍生品,开始在全球最重要的大宗商品市场承担价格发现功能,它的性质就已经改变了。

这也是为什么 Sprecher 会感慨,这家由 11 人团队构建、毛利率据估计高达 99% 的平台,创造出的财富体量已经比肩纳斯达克。

Delphi Digital 也表示,永续合约交易所将成为数字价值时代的核心枢纽,正如华尔街曾是工业时代的核心枢纽。而 Hyperliquid 目前是走得最远的那一个。

传统交易所的现实困境

面对 Hyperliquid 的扩张,ICE 曾尝试从交易时间入手。Sprecher 透露,ICE 与多家石油公司沟通,提出可以在周末保持开放,跟随全球交易时区运行。

市场反应冷淡,但这一结果却并不意外。

Hyperliquid 的优势不在于交易时间的延伸,而在于整套基础设施的效率。全链上订单簿、稳定币结算、完全透明的链上记录、24 小时不间断运行,加上极低的边际成本——这是传统交易所通过调整运营时间无法复制的结构性差距。

更值得关注的是机构客户的处境。Sprecher 提到,ICE 的大多数机构客户目前并未在链上进行交易,内部合规限制让他们在制度层面无法参与。但与此同时,这些机构都在密切观望,尤其关注 Hyperliquid 的价格发现动态。在传统市场开盘之前,越来越多的交易员已经开始参考链上的价格走势。

这意味着 ICE 的机构客户正处于一个尴尬的位置:既无法直接参与链上交易,又无法忽视链上价格对传统市场的影响。

监管层面同样充满不确定性。CFTC 目前面临一个根本性问题:链上永续合约究竟属于什么。是需要全新立法框架的创新产品,还是可以归入现有的多德-弗兰克华尔街改革和消费者保护法案(Dodd-Frank)体系的掉期合约?Sprecher 坦言,他不确定监管机构自己是否已有答案。

与此同时,双方都在争取规则制定的主动权。近日,Hyperliquid 联合创始人 Jeff Yan 赴华盛顿与政策制定者会面,讨论将链上衍生品市场纳入美国监管框架的路径。Hyperliquid 政策中心则对外强调,全链上的交易记录比任何传统交易所都更透明。

结语

Sprecher 提到,如果自己再年轻一些,他也希望参与 Hyperliquid 这项事业。这句话不仅是对创新的认可,更反映出传统金融对新趋势的复杂心态。

传统交易所们正通过投资、合作与监管游说,一步步向这个市场靠近。Hyperliquid 则以透明度和效率为筹码,持续扩大自身的合法性空间。

ICE看懂了这门生意,至于下一步,已经不是要不要入场,而是怎么入场。

- 相关话题

-

- 2025年衍生品DEX三强争霸:Aster千倍杠杆 vs Avantis零手续费 vs Drift技术流,谁能撼动Hyperliquid霸主地位?

- BONK逆袭:50%收入回购销毁机制如何三个月颠覆Pump.fun霸主地位

- 全球金融风暴下,XRP如何逆袭并可能颠覆传统金融?

- 币圈风往哪吹?比特币跌破6万?交易巨亏2000万,我靠这套系统逆袭10倍!AI、半导体抢占先机,稳定币“链战”爆发!

- 九月份市场可能迎来惊天逆袭!

- 模因币逆袭:柴犬等币种迎来历史新高机会

- 下跌的真相:供需决定价格,市场主力的操作策略

- Web3赛道的逆袭机会:普通人的投资新机遇

- 从十万到千万:投资者的加密货币逆袭故事

- 全球金融市场动荡:抛售潮与未来的不确定性

- Taleb:加密货币市场暴跌揭示其非有效对冲工具的真实面貌

- 全球金融市场下周五聚焦:日本央行加息决策与鲍威尔重要讲话

- 相关资讯

-

Hyperliquid:Solana后起之秀,链上赌场淘金新指南

Hyperliquid生态币飙升!交易机器人、聪明钱追踪与分析工具全览

Hyperliquid身陷2.3亿美金链上狼人杀:从赌场到赌徒的逆转危机?

比特币霸主地位稳固,吞噬65%市值!山寨币能否逆袭?SUI狂喊6.25刀,Solana交易破400B,BlockDAG强势拉盘!

Hyperliquid创始人Jeff Yan:两年逆袭币安,他凭什么?

Hyperliquid合约频遭操控,团队紧急推出新风控机制提升定价稳定性!

英伟达逆袭史:从破产边缘到AI芯片霸主的不为人知往事

PEPE币势如虹,突破0.000016美元大关刷新纪录,市值逆袭Matic跻身第21大代币

Bankless:Base挑战Solana Meme币霸主地位?

BRC20到RUNES:比特币赌场掀起迁移热潮

- 猜你喜欢

-

-

2025币圈生存指南:暴跌中散户如何逆袭?新手入场时机到了!

-

纳斯达克重磅官宣:23小时交易时代正式开启!2026年链上股票或将颠覆全球金融格局

-

从顶流明星到币圈归零,黄立行的逆袭与反思:牛市前的变盘期!

-

独立矿工逆袭:如何在三百万分之一的机会中挖出34万美元比特币?

-

从负债爆仓到年入4000万:传奇交易员熬鹰的Web3逆袭之路

-

斯坦福教授惊天骗局揭秘:比特币赌场Babylon百亿资金收割黑幕

-

炒币高手5年逆袭千万:十大口诀揭秘,但切记谨慎投资!

-

币圈逆袭法则:炒币七年赚千万的秘诀与实战技巧

-

PEPE币价格逆袭 未来走势如何?能涨到0.00000192美元吗?

-

Uniswap发布三大新工具:浏览器插件、限价单及价格图表

-