RWA风云再起:美债、美股与稳定币的金融新篇章!

内容提要:本文探讨了区块链领域新兴的RWA(现实世界资产代币化)概念及其与稳定币、美债的关联。RWA将美债、房产等传统资产通过代币化引入区块链,其中美债已成为稳定币(如USDT、USDC)的主要抵押资产,占比达60%-70%。文章解析了美债上链的三种方式(托管代币化、协议投资、收益型稳定币),并指出美股也正通过代币化股票等形式进入链上市场。RWA为加密市场带来稳定收益和传统金融融合机遇,但也面临合规门槛高、抵押品透明度等挑战。文末提出双重抵押风险猜想——同一美债可能被多次抵押发行不同链上资产,若监管缺位或加剧系统性风险,甚至可能被用于缓解美债危机。整体呈现了区块链与传统金融加速融合下的新生态与潜在风险。

(本篇属于“财富之路”合集第3篇,财富之路合集请点这里)

(注意,本篇是介绍区块链的相关知识,可能您会看到一些并不太熟悉的缩写,词汇与知识,请有兴趣的小伙伴耐心阅读,区块链是您财富之路上不可或缺的一部份,或许这篇文章就是您最好的敲门砖)

本期导读:

-

什么是RWA?

-

RWA,稳定币和美债的关系

-

美债如何上链

-

美股会不会上链?(这个还没写,需要补充)

-

对真实世界的金融市场的机遇与冲击

-

阴谋论部份

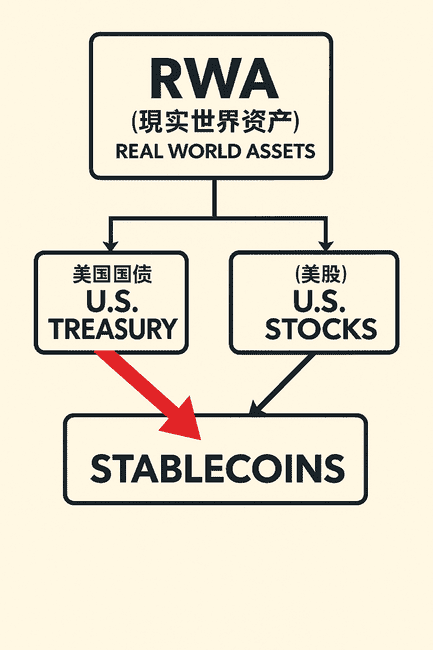

我们在上一期讲过了美国即将通过的稳定币法案,其中蜻蜓点水的提到了RWA。今天我们就来详细介绍一下什么是RWA,以及RWA,稳定币和美债的关系。实际上过去几年,加密货币世界从“币圈”逐步向“金融圈”靠拢的趋势越来越明显。最近,一个词频频出现在各种讨论中:RWA —— 现实世界资产(Real World Assets)。简单说,区块链正在把美债、黄金、房产这些现实资产“搬上链”,而其中,美国国债成为目前最炙手可热的资产类型。这背后发生了什么?和我们普通投资者有什么关系?今天我们争取就一次讲清楚,或许能给大家打开新世界的大门。

一、RWA是啥?和区块链有什么关系?

RWA,全称 Real World Assets,就是现实中能产生价值的东西:

-

房子、黄金、公司债券、美债

-

应收账款、汽车租赁、甚至艺术品

以前这些资产只能在传统金融里操作,但现在,越来越多的项目正在尝试把这些资产“代币化”,放到区块链上来交易和使用。

为啥要这么做?

-

区块链世界波动大,大家想要点“稳”的东西

-

RWA 本身能产生固定收益(比如美国国债利息)

-

项目方也想“正规化”,“正名化”,更好地合规发展才是未来区块链的发展出路。

一句话,RWA的火爆,是加密世界正在和现实世界牵手的明确信号。

二、RWA,稳定币与美债的关系

稳定币是RWA的一种,而美债则是稳定币的常见抵押物。

常见的稳定币 USDT、USDC,背后其实都有真实资产支撑。

过去几年,它们的资产组合里,美债的占比越来越高:

-

USDC的发行方Circle表示,70%以上资产是短期美债;

-

USDT也公布储备中约六成是美债;

-

新一代稳定币项目(比如sDAI、USDY)干脆直接对接美债,把利息返给用户。

这意味着:你手上的稳定币,可能已经在悄悄“帮你理财”了。

三、美债是怎么“上链”的?

美债当然不是真的变成了区块链文件,而是通过几种方式间接实现“链上使用”:

1)托管+发行代币

比如Ondo、Matrixdock等机构,会把真实美债托管好,然后发行对应的代币(如USDY),用户持有代币就等于间接持有债券。

2)协议自己投资美债

像MakerDAO会用它的储备金(DAI抵押品)投资美国国债ETF,间接把美债收益带入链上。

3)收益型稳定币

USDY、Mountain USD、sDAI等都属于“收益型稳定币”,你持有它们不仅保值,还能拿年化4~5%的利息。

四、美股会不会“上链”?

会,不但会,而且正在上。

🧭 美股上链的几种常见形式:

1. 代币化股票(Tokenized Stocks)

-

代表真实股票权益

-

背后由持牌金融机构(如CM-Equity、MST)托管股票

-

示例平台:Swarm、Backed.fi、Synthetix(合成股)

2. 股票挂钩稳定资产

-

与真实股票价格挂钩,但不等于你真的持有该股票

-

类似CFD(差价合约),更偏向交易用途

-

示例:DeFi协议推出的 AAPL/USD、TSLA/USD 的合成资产

3. 基金或ETF代币化

-

将如美股ETF(例如标普500指数基金)数字化为链上代币

-

支持分红、治理、可编程

-

代表项目:Backed.fi 推出 tokenized IB01(短期美债ETF)、SPY(标准普尔ETF)

五、机会与挑战

RWA、稳定币、美债/美股的组合正在为加密行业带来新范式,但也伴随挑战:

机会:

-

更低波动、可预测的收益来源

-

更易被传统金融机构接受

-

打造链上美元替代品,有利于全球支付和结算

挑战:

-

合规门槛高,受监管影响大

-

链上透明性与链下黑箱的矛盾

-

美债利率变化影响稳定币收益模型

番外:一个巨大风险(下面这部分有阴谋论的观点,请谨慎阅读,或者跳过)

美债在上链过程中的双重抵押风险

-

第一次抵押: 美债被 Tether(如 XAUT 或 USDT 背后储备)用于担保发行稳定币。

-

第二次抵押: 相同的美债被某 RWA 项目再次代币化,用于发行 OUSG、STBT 等代币。

如果同一笔美债被两个系统视为“全额可用抵押”,则可能出现系统性隐性风险,尤其在流动性挤兑或清算时暴露。

而更犀利的问题是:美国是否可能主动或者被动的利用双重抵押的风险来解决美债危机?

理论上,是可能的。

-

假设机制:

-

美国财政部发行美债;

-

大机构购买(如 Tether、Ondo);

-

这些机构再把债务资产代币化,释放链上流动性,激活数倍于基础债务的信用流;

-

更多用户“重复信任”美债,从而间接扩大美债的“单位信用效应”。

-

-

假设结果:

-

一份美债通过多个链上通道变现,不是完全等价于印钱,但类似于“延长债务传导链条”,缓解国内资本回流压力。

-

在现实中,我们很难想象美国财政部或者美联储直接参与或者通过操纵机制来达到参与的效果,因为这无论是道德还是市场信任的角度,都是得不偿失的一件事。但,如果私营市场被默许或者监管不够严格,进而将美债金融化至极致,那么双重抵押(甚至多重抵押)将为美国庞大债务提供了极强的全球需求支持,以及全球金融体系崩盘的巨大风险。

比如:

-

允许像贝莱德这样的巨头,将美债打包成 ETF,供全球投资者和 RWA 项目使用。

-

不限制 Tether、Circle 等稳定币公司购买美债作为储备。

-

通过全球美元短缺+高利率,使得全球资金“被迫”买入美债,哪怕是间接通过链上路径。

未来何去何从,让我们拭目以待。

- 相关话题

-

- 隐秘金融帝国:1824亿美元美债背后的稳定币巨头与全球资本新秩序

- 稳定币幻象:美债危机的数字鸦片与金融泡沫的终极赌局

- 央行严管稳定币 Injective携技术资本合规RWA多重利好引领链上金融新浪潮

- Tether成2024年美国国债第七大买家,稳定币全球金融地位凸显

- 东方巨鳄抛售美债,金融大瀑布一触即发?

- 4月金融市场风云将至:美股、加密市场机会与风险剖析,多币种潜力解读

- 跨境稳定币日破千亿,美元霸权岌岌可危?全球金融格局大洗牌!

- 特朗普操纵金融市场意图化债,美股震荡加剧投资者需警惕

- 东大关税调整对美股美债及加密货币影响分析

- 金融海啸初现端倪:美股、美指、比特币、黄金同处高位

- 惊天巨变!美联储降息谎言破灭,稳定币法案或引爆金融核爆!

- 美股财报与关税风暴:奢侈品巨头暴跌,英伟达市值蒸发,美债成避风港

- 相关资讯

-

Web3金融新纪元:稳定币、DeFi合规与RWA共筑合规基石

金融创新与人性:稳定币、RWA、RDA的七大诱惑揭秘!

香港金融革命:稳定币+RWA双轮驱动 2026数字资产新格局全解析

RWA解析:现实世界资产进军DeFi生态,颠覆传统金融格局,潜力项目与未来挑战揭秘

MEME项目生存状况揭秘:99.9%的死亡率与数据深度分析;野村日本推出美元日元稳定币,引领金融新潮流;

Ondo突破1.6亿美元代币化美债USDY,开启RWA新篇章:可作为交易所永续合约保证金

RWA 2024七大展望:引领金融模式革新

区块链交易所集体转向:RWA浪潮如何重塑金融格局?

稳定币:交互指南、空投、RWA 和未来趋势

稳定币协议、RWA & TVL 活动:积分活动收益计算

- 猜你喜欢

-

-

市场风云再起!持币观望还是抢跑布局?

-

金融市场风暴:比特币飙升7.7万,台股重挫2000点,日韩股市熔断崩盘

-

美股拖累币圈大跌,美国经济衰退信号下,币圈熊市真的来了吗?

-

高盛预警:周一美股空头或迎挑战,数字币市场暴涨浪潮初启

-

2025金融世界巨变:机构投资展望揭示趋势与机遇

-

DeFi市场复苏迹象?Aave存款创新高,Solana稳定币总量激增

-

特朗普家族发布DeFi项目World Liberty Financial,拟推出美元稳定币

-

CZ面临新诉讼,币圈风云再起:比特币能否乘风破浪?#比特币 #加密货币 #投资

-

哪些稳定币协议值得关注?defi.money和YieldNest空投,CRV关联项目分析

-

加密市场前瞻:Defi与RWA领衔新兴生态山寨币的机遇与挑战

-