后流动性时代的真实收益新探寻:攀登第二曲线!

arndxt2025-10-14

内容提要:当前宏观经济的核心特征是从依赖廉价流动性的旧范式转向以可衡量生产力为基础的新范式。流动性扩张仍是主导变量,但市场正对风险重新定价,从叙事驱动转向关注实际收益。经济处于周期末期而非衰退,通胀因服务业与工资粘性将在3%附近筑底。长期结构性因素(去全球化、能源转型、人口老龄化)使通胀具有粘性,限制了美联储的政策空间,最终可能形成高于2%的新通胀均衡。

流动性扩张依然是主导性的宏观变量。 经济衰退信号滞后;结构性通胀具有粘性。 政策利率高于中性水平,但低于紧缩阈值。 市场已为“软着陆”定价,但真正的调整是范式级别的——从廉价流动性转向可衡量的生产力。

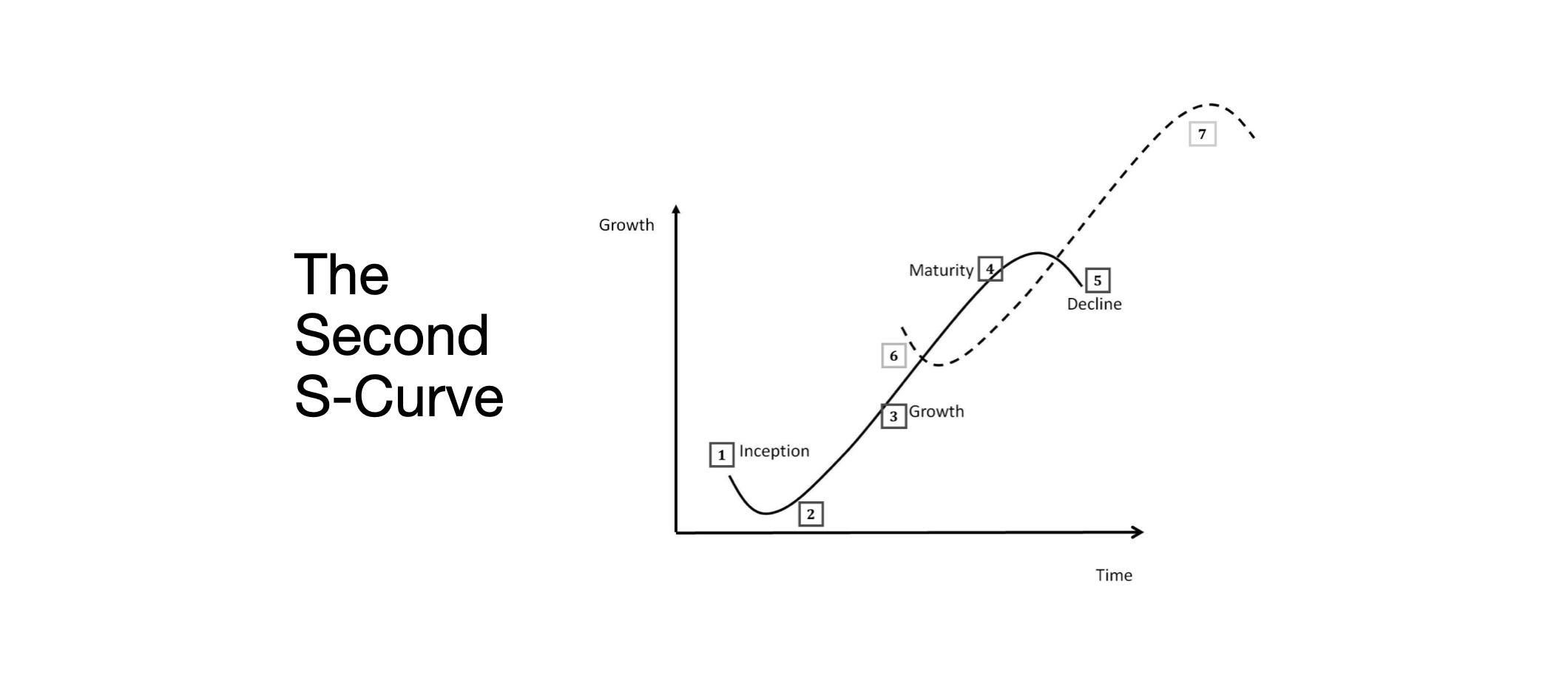

“第二曲线”并非周期性的。 它是在真实约束(收益率、劳动力和信誉)下,金融领域的结构性常态化。

1. 周期转换

新加坡TOKEN2049大会标志着市场从投机性扩张向结构性整合的转折点。 市场正在对风险进行重新定价,从“叙事驱动的流动性”转向“收入支撑的收益率”。

主要转变:

- 永续合约DEX(Perp DEXs)依旧占据主导地位,Hyperliquid 确保了网络规模的流动性。

- 预测市场正作为信息流的功能性衍生品而兴起。

- 与AI相关、并拥有真实Web2合同的协议,正在悄然扩大其收入规模。

- 再质押(Restaking)和数据可用性代币(DATs)已见顶;流动性碎片化现象明显。

2. 宏观范式:货币贬值、人口结构、流动性

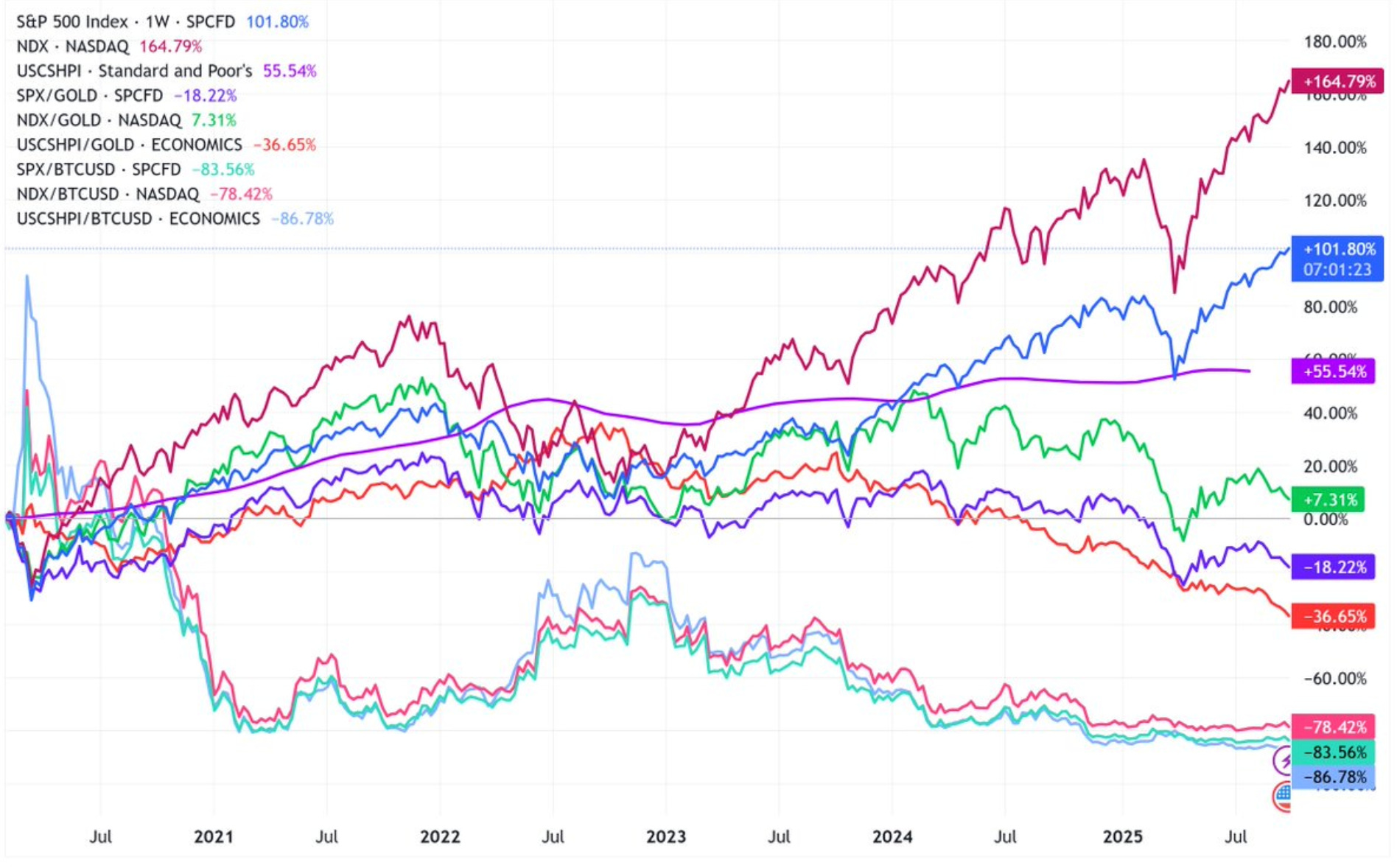

资产通胀反映的是货币贬值,而非有机增长。 当流动性扩张时,长久期资产(科技、AI、加密货币)表现优异。 当流动性收缩时,杠杆和估值则被压缩。

三大结构性驱动因素:

- 货币贬值:偿还主权债务需要持续的资产负债表扩张。

- 人口结构:人口老龄化降低了生产力,从而加剧了对流动性的依赖。

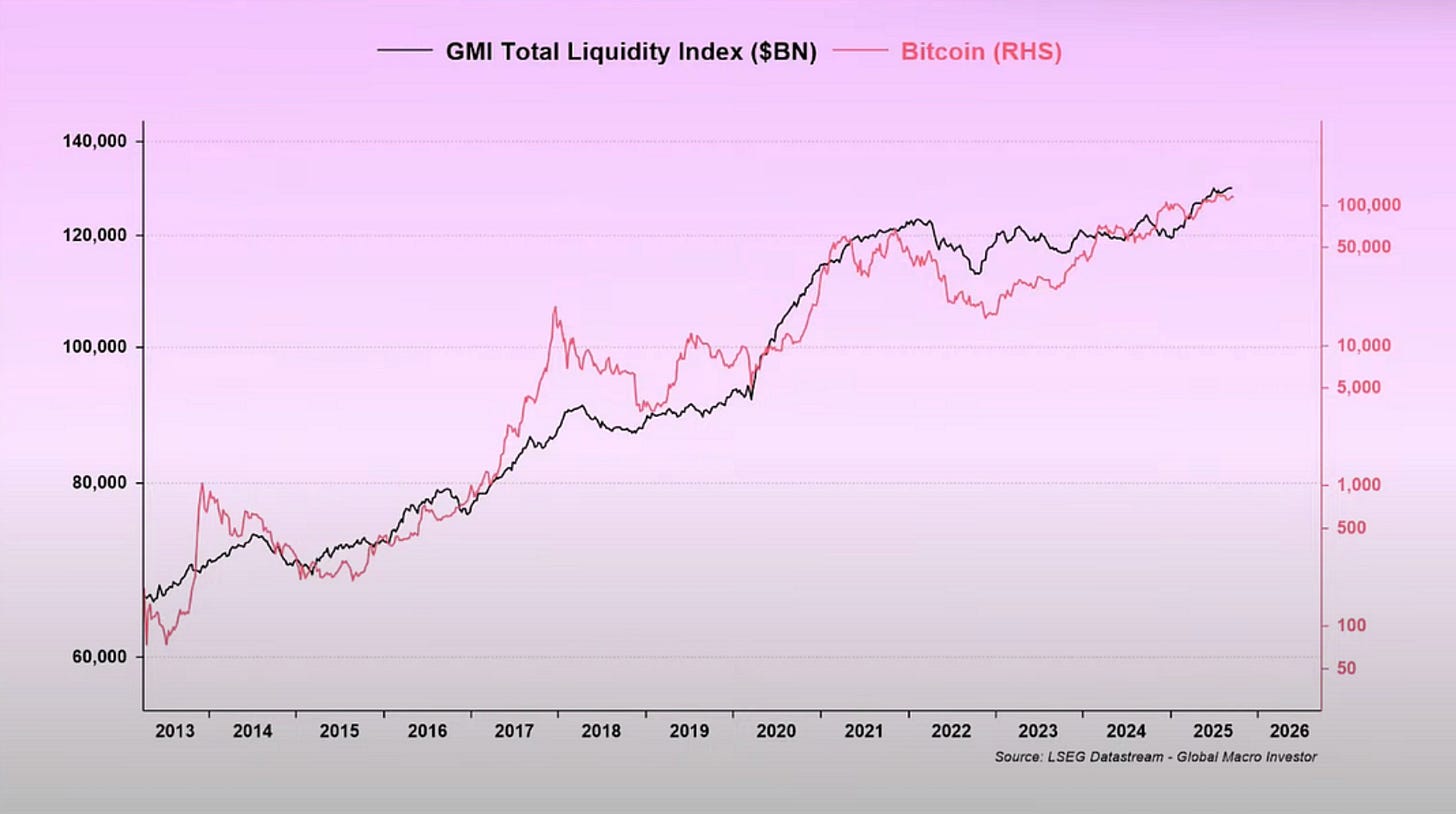

- 流动性管道:全球总流动性(GTL)——即中央银行与银行系统储备金的总和——自2009年以来,其走势与风险资产表现的90%相吻合。

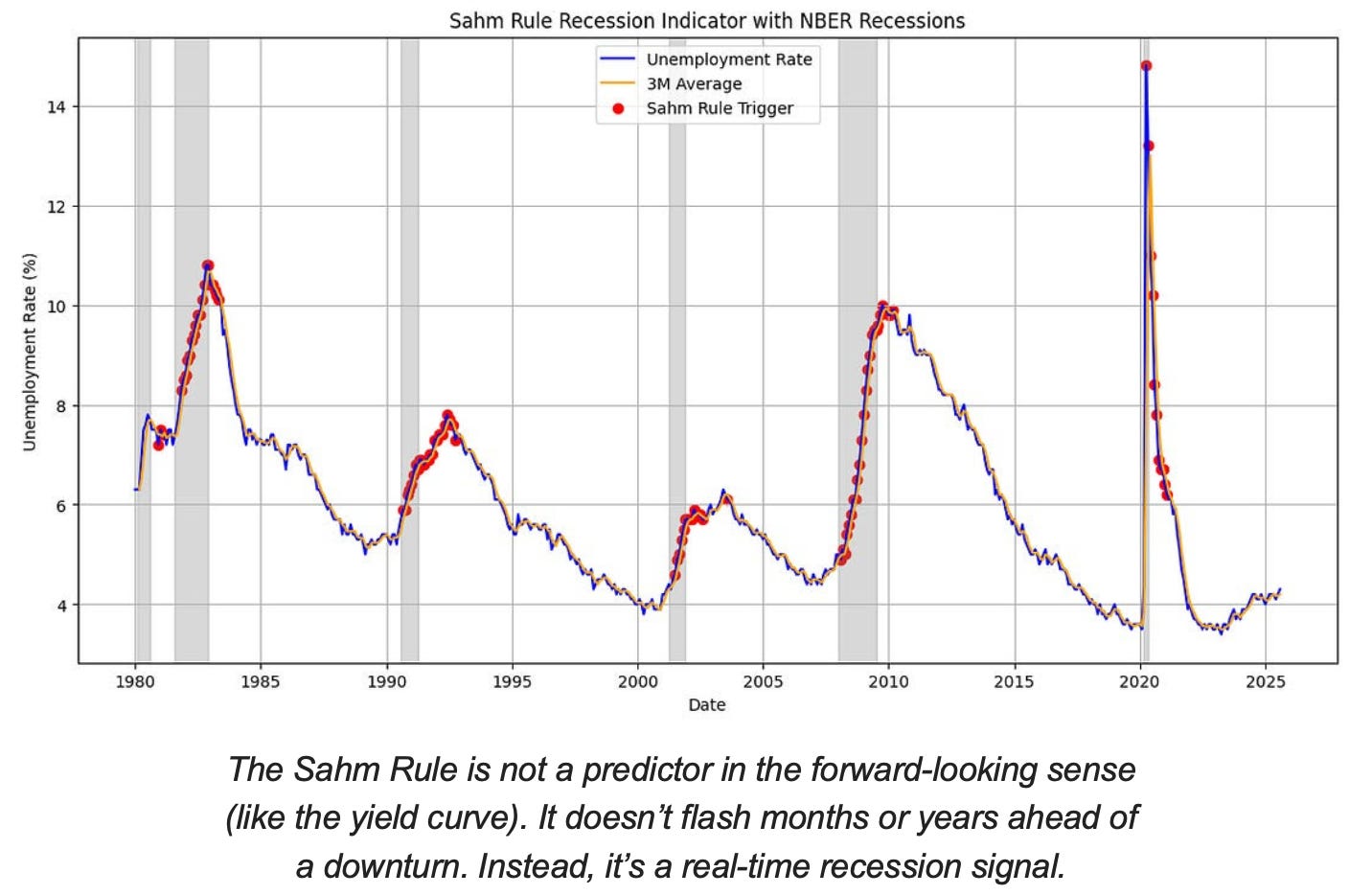

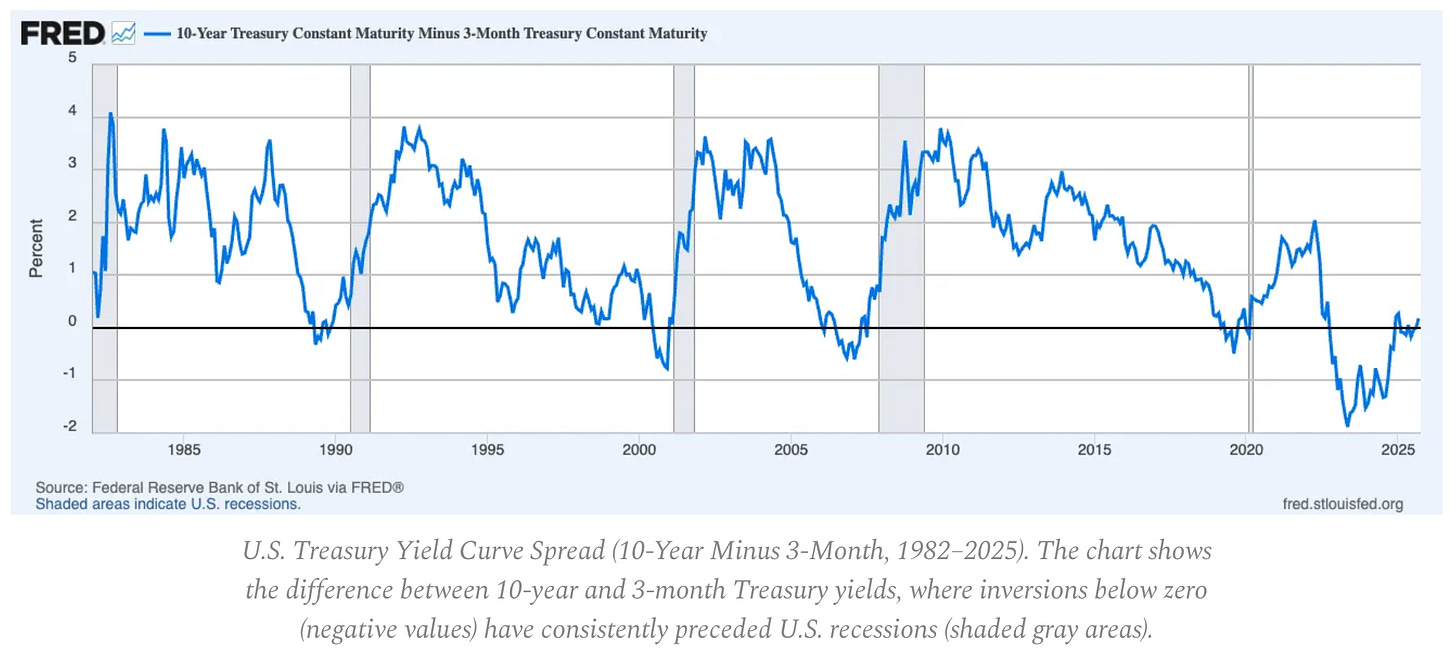

3. 衰退风险:滞后数据,领先信号

主流的衰退指标是回顾性的。 CPI、失业率和萨姆规则(Sahm Rule)都是在衰退开始后才对其进行确认。

解读:美国处于周期末期,而非衰退期。

软着陆的概率仍高于硬着陆的风险,但政策时机是制约因素。

领先指标:

- 收益率曲线倒挂仍然是最清晰的前瞻性信号。

- 信贷利差得到控制,表明并无迫在眉睫的系统性压力。

- 劳动力市场正逐步降温;但就业市场仍处于周期性紧张状态。

4. 通胀动态:最后一英里问题

商品通胀放缓已完成;服务业通胀和工资粘性目前将整体CPI锚定在3%附近。 自1980年代以来,这“最后一英里”是反通胀过程中最复杂的阶段。

- 商品通缩目前抵消了CPI篮子中的一部分通胀。

- 近4%的工资增长使服务业通胀居高不下。

- 住房通胀在衡量上存在滞后;真实的市场租金已经降温。

政策含义:

- 美联储面临着在信誉与增长之间的权衡。

- 过早降息有通胀再加速的风险;维持高利率过久则有过度紧缩的风险。

- 最终的均衡结果是,通胀的新底部将在3%附近,而非2%。

5. 宏观结构

三大长期性的通胀锚点依然存在:

- 去全球化:供应链多元化抬高了转型成本。

- 能源转型:资本密集型的脱碳进程增加了短期投入成本。

- 人口结构:结构性的劳动力短缺造成了持续的工资刚性。

这些因素限制了美联储在没有更高的名义增长或更高的均衡通胀水平的情况下,实现政策正常化的能力。

- 相关话题

-

- XRP流动性质押时代来临:mXRP解锁6-8%年化收益与跨链DeFi新机遇

- 科创债ETF上市两日成交破百亿:低利率时代5.37%年化收益引爆机构抢筹

- 美联储13.5亿流动性炸弹引爆:量化紧缩时代终结 全球市场迎来新周期

- 币圈难有天天盈利者!乔治实盘大单(单赚130万/亏50万)显真实,警惕P图蚂蚁仓误导,高仓伴高收益亦高回撤

- 山寨币真相:掠夺流动性的竞技场,真实交易者的翻身之路!

- 告别紧缩时代:美联储决议带来的流动性新纪元与市场展望!

- 币圈投资的真实面貌:从高收益幻想到频繁交易的现实

- 特朗普家族WLFI暴雷警示 vs ListaDAO真实收益指南:DeFi投资避坑与掘金全解析

- $TRUMP 团队大调整流动性池:DEV地址统一管理,LP收益大幅缩水

- 泰达系亲儿子XPL深度解析:背靠USDT帝国 存钱7000u收益真实可期

- 市场流动性充足:降准降息的真实影响分析

- 特朗普时代:质押收益ETF或成以太坊新资金引擎

- 相关资讯

-

Listadao流动性借贷协议基本面分析:参与币安Megadrop第二期与官方积分活动指南 #okx #btc

Manta质押收益达25%并赢得第二季空投,附简明质押教程;Bifrost的vManta突破650万。

Oasis 公链推出流动性质押协议,年化收益率高达 7.88%,并提供限时任务,完成任务即可获得参与彩票抽奖的机会。

Oasis 公链流动性质押协议现已上线,提供高达 7.88% 的年化收益率。限时任务更可获得彩票抽奖机会,快来参与吧!

Jupiter第二轮空投将至?一文带你探寻现有线索

Zircuit第二季空投:深度参与指南,Pantera等机构加持,双重收益策略详解

Pendle周报速览:收益代币化、流动性迁徙,限时优惠助力高收益

探寻百倍收益币的五大黄金策略

揭秘五大创收并赋能的加密货币项目,真实收益不容错过!

以太坊2.0时代财富密码:300万收益秘籍曝光