揭秘银行暴利真相:DeFi借贷协议收益率为何仅为传统金融1/10?2025最新数据对比震撼曝光

内容提要:本文分析了当前DeFi借贷(以Aave为例)与银行在收益效率上存在巨大差距(银行是Aave的10倍)的原因。这主要源于市场结构差异:Aave的借贷需求高度依赖加密原生杠杆套利(如质押生息、循环借贷),与加密资产价格和链上收益机会强相关,而非服务实体经济。但随着RWA等现实资产代币化,链上借贷业务有望逐步脱离纯粹的加密周期,纳入更多样化的资产和信用风险,从而拓宽其基础并可能改善其长期盈利潜力和估值。

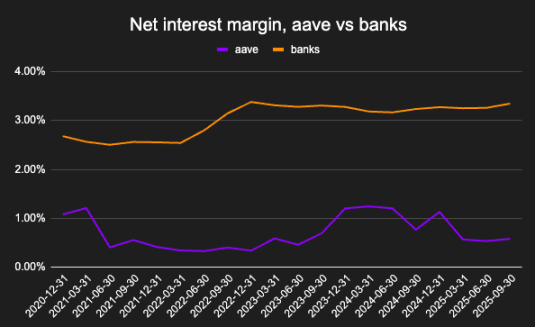

银行存款中的 1 美元为银行创造的收益,是 Aave 上同等金额 USDC 的 10 倍。这一现象反映的是当前加密货币市场的结构特征,而非链上信贷的长期潜力。

(前情提要:Visa 在美国上线 USDC 稳定币结算,已有两家银行配合打破周末真空 )

银行存款中的 1 美元为银行创造的收益,是 Aave 上同等金额 USDC 的 10 倍。这一现象似乎对 DeFi 借贷领域不利,但实际上,它更多反映的是当前加密货币市场的结构特征,而非链上信贷的长期潜力。

本文将探讨以下问题:当前借贷协议的实际应用方式、其利润率在结构上低于银行的原因,以及随著借贷业务逐渐脱离加密原生杠杆周期,这种局面可能发生的变化。

链上信贷的作用

我的第一份工作涉及分析银行帐簿与评估借款人资质。银行会将信贷资金输送给实体企业,其利润空间与宏观经济直接相关。同理,分析去中心化金融协议的借款人情况,也有助于理解信贷在链上经济中所扮演的角色。

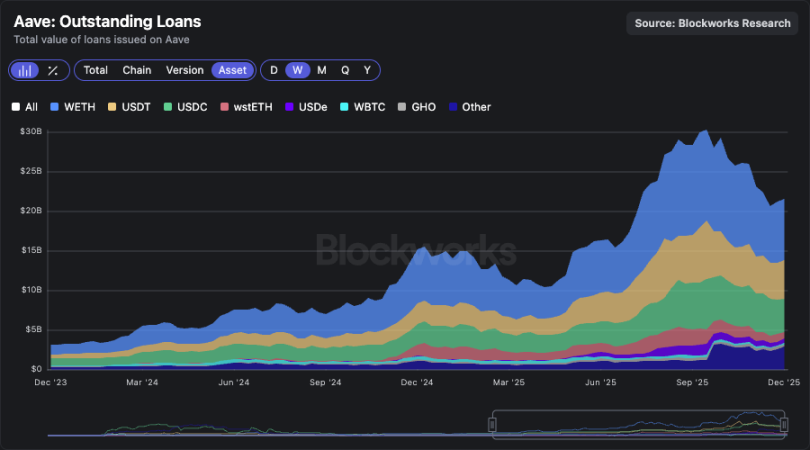

Aave 的未偿贷款金额已突破 200 亿美元,成绩亮眼 —— 但人们为何要在链上借款?

Aave 借款人的实际用途

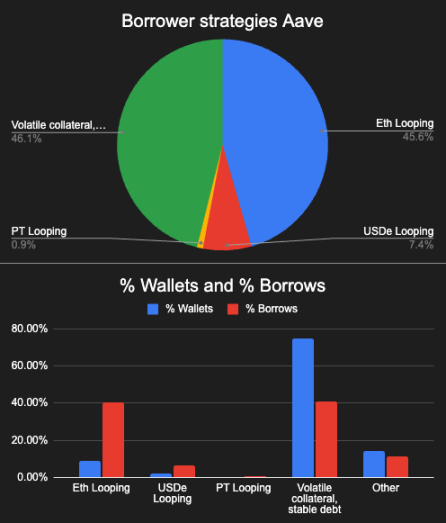

借款人的策略可分为四类:

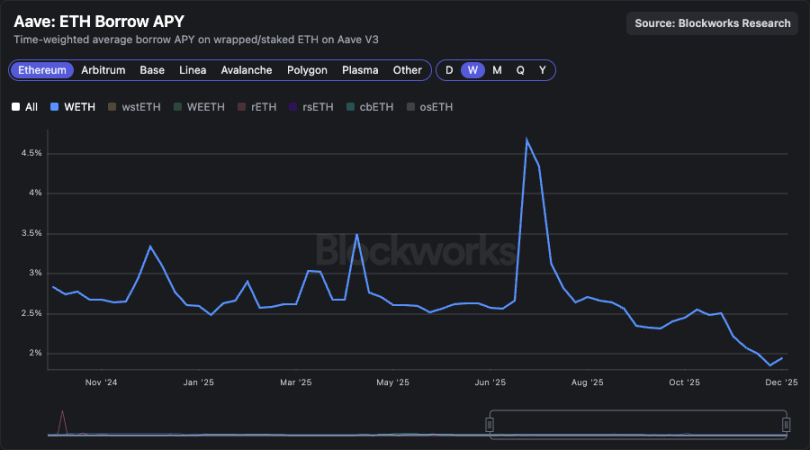

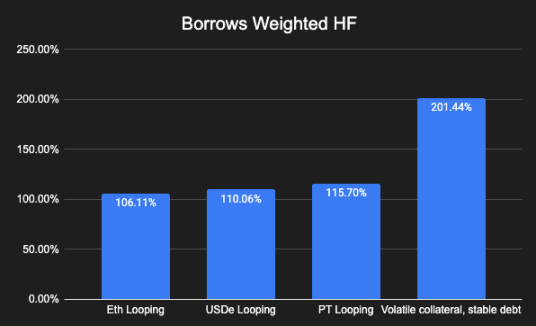

1、以生息 ETH 为抵押品,借入 WETH:质押 ETH 的收益率通常高于 WETH,这就形成了结构性基差交易(本质上是「借 WETH 还能获得收益」)。目前,这类交易占未偿贷款总额的 45%,且大部分资金来自少数「巨鲸」。这些钱包帐户多与质押 ETH 发行方(如 EtherFi 平台)及其他「循环质押者」相关。该策略的风险在于 WETH 借贷成本可能骤升,这会迅速导致抵押健康度跌破清算线。

2、稳定币与 PT 循环质押者:透过生息资产(如 USDe)也能形成类似的基差交易,其收益率可能高于 USDC 的借贷成本。在 10 月 11 日之前,这类持仓策略曾非常流行。尽管从结构上看具有吸引力,但这类策略对资金费率变化和协议激励政策高度敏感 —— 这也解释了为何市场环境变化时,这类交易规模会迅速收缩。

3、波动性抵押品 + 稳定币债务:这是最受用户欢迎的策略,适用于两类需求:一是希望透过杠杆增持加密货币,二是将借入的稳定币重新投入高收益「流动性挖矿」以进行基差交易。该策略与挖矿收益机会直接相关,也是稳定币借贷需求的主要来源。

4、其他剩余类型:包括「稳定抵押品 + 波动性债务」(用于做空资产)以及「波动性抵押品 + 波动性债务」(用于币种对交易)。

对于上述每一类策略,都存在一条由多个协议构成的价值链:这些协议借助 Aave 整合交易流程,并向散户用户分配收益。如今,这种整合能力正是加密货币借贷市场的核心竞争壁垒。

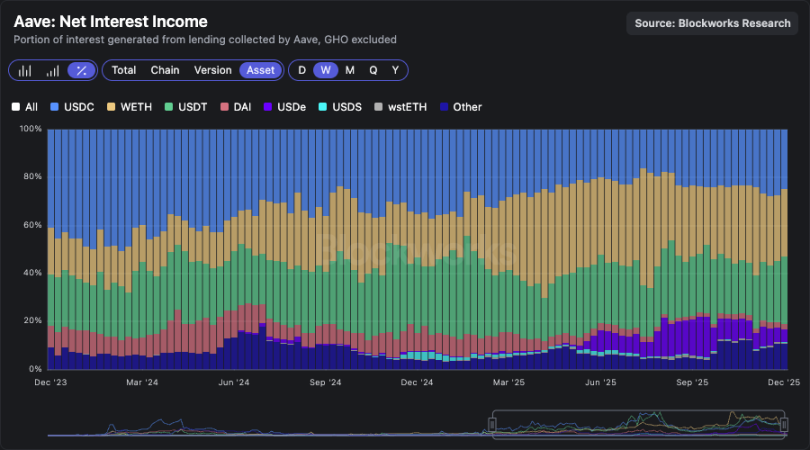

其中,「波动性抵押品 + 稳定币债务」策略对利息收入的边际贡献最大(USDC 和 USDT 的借贷收益占总营收的 50% 以上)。

尽管确实有部分企业或个人会透过加密货币贷款为经营活动或现实生活开支融资,但与「利用链上杠杆 / 收益差异套利」的用途相比,这类实际用途的规模非常有限。

推动借贷协议成长的三大核心因素:

- 链上收益机会:如新专案上线、流动性挖矿(例如 Plasma 平台的挖矿活动);

- 具备深度流动性的结构性基差交易:如 ETH/wstETH 交易对及稳定币相关交易;

- 与大型发行方的合作:这类合作能助力开拓新市场(例如 pyUSD 稳定币与 RWA 的结合)。

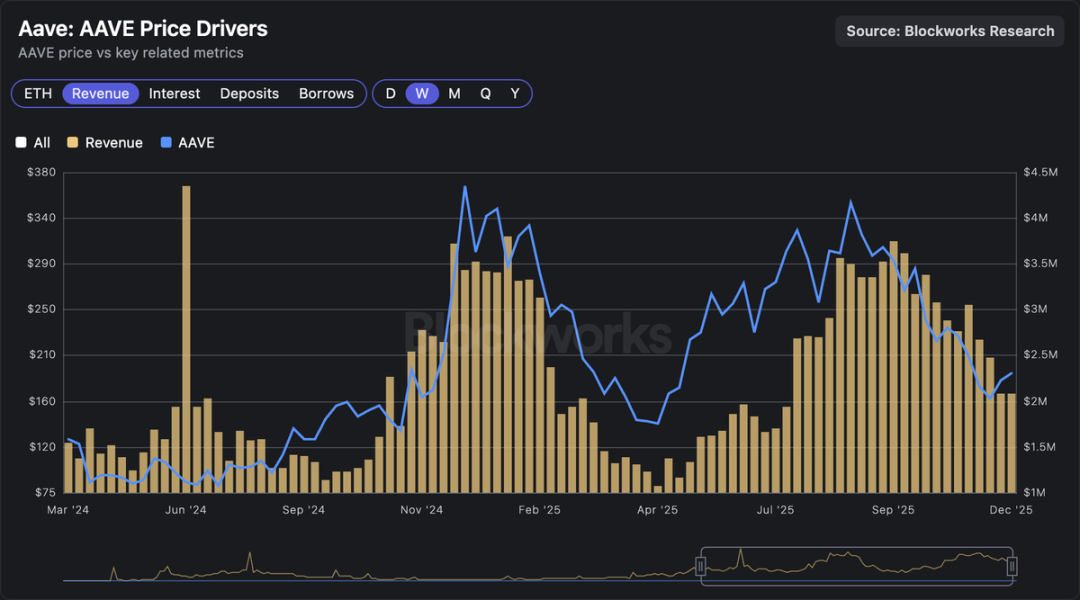

借贷市场在机制上与「加密 GDP」直接挂钩(呈 Beta 相关性),就像银行本质上是「现实世界 GDP」的晴雨表一样。当加密货币价格上涨时,收益机会会增多,生息稳定币规模会扩大,发行方也会采取更积极的策略 —— 最终推动借贷协议营收成长、代币回购增加,并带动 Aave 代币价格上涨。

银行与链上借贷市场的对比

正如前文所述,银行中 1 美元的收益效率是 Aave 上 1 美元 USDC 的 10 倍。有人认为这对链上借贷是利空讯号,但在我看来,这本质上是市场结构的必然结果,原因有三:

- 加密领域的融资成本更高:银行的融资成本以联准会基准利率为基准(低于国债殖利率),而 Aave 上 USDC 的存款利率通常略高于国债殖利率;

- 传统商业银行的风险转化活动更复杂,理应获得更高溢价:大型银行需管理数十亿美元对企业的无抵押贷款(例如为资料中心建设提供融资),这种风险管理难度远高于「ETH 循环质押的抵押品价值管理」,因此理应获得更高收益;

- 监管环境与市场主导权:银行业是寡头垄断行业,存在较高的用户转换成本和行业准入壁垒。

让借贷脱离加密货币的「周期绑定」

那些成功的加密货币赛道,都在逐渐脱离加密市场自身的涨跌周期。例如,预测市场的未平仓合约规模即便在价格波动中仍持续成长;稳定币供应量也是如此,其波动性远低于加密市场其他资产。

为了更接近广义信贷市场的运作模式,借贷协议正逐步纳入新型风险类型与抵押品,例如:

- 代币化 RWA 与股票;

- 源自链下机构的链上信贷;

- 以股票或现实世界资产作为抵押品;

- 透过加密原生信用评分实现结构化承销。

资产代币化为借贷业务成为加密领域的「自然终点」创造了条件。当信贷业务与价格周期脱钩时,其利润率与估值也将随之摆脱周期束缚。我预计这一转变将在 2026 年开始显现。

- 相关话题

-

- DeFi巨头AAVE推出9%高息银行应用!区块链借贷正式杀入传统金融赛道

- 揭秘暴富真相:为何多数人未能实现百倍收益?

- 币圈暴跌割肉潮实为好事?狗庄阴谋曝光,牛市背后真相揭秘

- 瑞士AMINA银行入局DeFi:受监管银行首押POL,为Web3与传统金融架合规桥

- Saylor震撼数据:买iPhone的钱改投比特币如今值2.42亿 揭秘BTC定投碾压消费品的财富逻辑

- 山寨币暴跌真相:操盘手心理战揭秘,历史数据揭示牛市后的残酷收割!

- ETH猛涨背后:大户吸筹还是空头爆仓?链上数据揭秘真相!

- 传统金融变革:POL质押收益超越工资,瑞士银行合规托管揭秘!

- 特朗普搞砸经济,币圈为何逆市不涨?揭秘背后三大真相!

- 山寨币陷阱:为何90%的反弹都是诱多陷阱?揭秘本轮牛市散户被反复收割的真相

- Dolomite深度解析:为什么这个融合杠杆、借贷与资产管理的DeFi协议值得重点关注?

- WLD暴涨真相大揭秘:庄家操盘、数据注水,韭菜疯狂送人头?

- 相关资讯

-

RWA解析:现实世界资产进军DeFi生态,颠覆传统金融格局,潜力项目与未来挑战揭秘

币圈重磅:以太币暴涨,遭遇盗币风波,FTX赔偿真相揭秘,TON生态潜力项目曝光

币安Launchpool最新收益率解析及最佳参与策略揭秘,Vic TALK第920期精彩分享

重磅预警!6万比特币已成过去式,下月难觅踪影!错过5倍BNB?别慌,这币涨幅更猛,预期10倍增长!揭秘Hamster币,KAS与Ton潜力评估,币圈最新热门币种曝光!

比特币与以太坊 ETF 市场震撼变动:流入流出数据全揭秘

专业交易者思维:揭秘投资名言的真相,为何它误导了90%的交易者?

SUI DeFi生态:高息稳定币策略揭秘(Scallop+Bucket借贷模式详解)

Arthur Hayes 最新力作揭秘:全球货币政策真相与比特币未来走向

2025年稳定币市场震撼数据大揭秘!

Arthur Hayes最新访谈揭秘:特朗普关税政策真相,比特币将迎新一轮爆发式上涨!

- 猜你喜欢

-

2025年终考:FOMC决议后加密资产配置全攻略

七部委联手封杀RWA!2025年真实世界资产代币化骗局曝光,90%投资者血本无归内幕

美联储主席争夺战:沃什与哈塞特谁将主导2026年利率政策?

ICO投资避坑指南:90%新手踩雷前必看的5大安全法则

2026年山寨币生死局:暴跌80%后还有哪些币值得长期持有?

8条加密黄金法则:揭秘普通人错失暴富机会的真正原因

深度解析:2025年币圈牛市资金流向与投资机遇全揭秘

预测市场下一个风口:2026年最具潜力的投资赛道解析

比特币共识壁垒:ETH、SOL等主流公链为何始终难以超越?

2026年加密货币十大趋势预测:Greenfield生态爆发与投资机会全解析