加密货币矿商:数据中心的最大黑马赢家?

内容提要:2025年全球数据中心行业迎来爆发式增长,受AI和云计算需求推动,预计2030年市场规模将达2141.6亿美元(年复合增长率15.1%)。麦肯锡报告显示,为满足AI计算需求,全球数据中心建设需投入6.7万亿美元。加密货币矿商(如CoreWeave、Crusoe)凭借廉价电力、GPU配置等优势成功转型为AI数据中心运营商。行业面临电力短缺、成本上升等挑战,但微软、谷歌等科技巨头仍持续加码投资(谷歌2025年计划投入750亿美元)。分析师看好Vertiv、Equinix等数据中心运营商及NVIDIA等硬件供应商的长期增长潜力,认为当前科技股回调提供了入场机会。

COMPANY PROFILE

2025年5月全球数据中心业务更新

数据中心营收5月份更新

麦肯锡公司针对人工智能基础设施成本的分析指出,随着数据中心和人工智能基础设施面临的关税上升,资本支出正变得更加高昂。目前,行业已面临多个瓶颈,预示着不久的将来计算资源的需求可能难以被满足。迈克尔·斯宾塞于2025年5月5日发表的付费文章将在《通讯》的“数据中心”专栏中刊登。他一直在细致观察大型科技公司财报中云计算的增长与人工智能资本支出的对比,以深入了解2025年数据中心产业的发展态势。

值得注意的是,尽管微软和亚马逊在数据中心项目上有所撤退,但人工智能基础设施的成本仍在不断攀升,而贸易关税则成为了一个令人费解的挑战。以下是Eric Flaningam在《Generative Value Newsletter》中提供的图片。

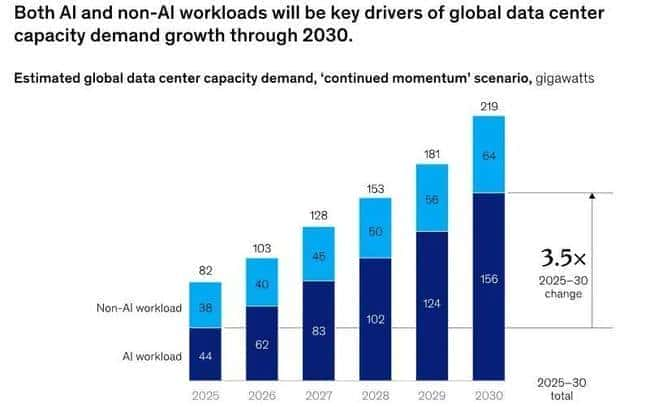

与此同时,麦肯锡发布了一份关于2030年人工智能基础设施成本的复杂报告。报告指出,到2030年,全球数据中心为满足计算能力的需求,预计将需要高达6.7万亿美元的投入。其中,为处理人工智能负载而建设的数据中心将需要5.2万亿美元的资本支出,而支持传统IT应用的数据中心则需1.5万亿美元。

未来几年,美国能源需求的激增将给能源行业带来六大严峻挑战,可能导致能源成本上升和全球关税的通货膨胀。《注册》杂志指出,这种不确定性的惊人之处在于:“麦肯锡的报告凸显了业界对人工智能的普遍担忧,指出基础设施投资以支持人工智能的规模令人困惑,并警告这些对未来需求的预测仅基于推测。”

Eric Flaningam的分析显示,三大云服务提供商(AWS、Azure、GCP)的总运营成本约为2470亿美元,年增长率为23.9%,这在一定程度上得益于人工智能的应用。云服务的增长必须考虑这些大规模数据中心投资的回报率。对于微软、谷歌和亚马逊这三大云服务巨头而言,人工智能在很大程度上推动了这一增长。然而,在三者中,亚马逊AWS的增长速度最为缓慢,本季度的收入仅增长了17%,尽管它仍是市场领导者。

那么,从麦肯锡对人工智能基础设施未来发展的分析中,我们可以得出什么结论呢?麦肯锡自身也承认,这些预测具有高度推测性。

Sam Altman所提及的70万亿投资估算如今显得尤为重要。回想2024年2月,当他对OpenAI的星际之门计划发表评论时,媒体对此抱有怀疑态度。尽管如此,这个数额依旧庞大,其中能源限制和行业跟进能力成为了关键议题。正如麦肯锡所言:“展望2030年,我们预计将需要高达70万亿美元的资本投入,无论从哪个层面来看,这一数字都令人瞩目。”面对这一挑战,大型科技公司是否会对未来人工智能的使用权进行补贴?谁能承担得起这样的增长速度?为了迎合这一需求,计算能力价值链上的各企业均面临着过度扩张的潜在风险。

数据中心 - 2025 年 5 月 10 日财务更新

数据中心相关公司的最新财务状况

🚀 投资激增和市场增长

在云计算、人工智能(AI)和数字基础设施需求激增的推动下,全球数据中心建设市场正在经历快速扩张。2024 年的市场价值为 918.6 亿美元,预计到 2030 年将达到 2141.6 亿美元,年复合增长率为 15.1%。

北美洲引领这一增长,亚太地区、拉丁美洲、中东和非洲势头强劲。主要投资者和运营商包括 AWS、微软、谷歌、Equinix 和 Digital Realty Trust。

主要企业动态

NTT Data:NTT 将以 164 亿美元的价格将 NTT Data 私有化,这标志着公司对数字基础设施资产的持续增长和价值充满信心。

Core Scientific:尽管加密货币收入下降,该公司仍计划在现有地点扩建 300 兆瓦主机托管设施,并在新地点扩建 400 兆瓦。

相关公司:寻求为一个大型人工智能数据中心的建设筹集 80 亿美元,展示了资本流入该行业的强劲势头。

大科技与人工智能驱动的需求

微软和亚马逊:在电力和资源紧张的情况下,暂停了一些俄亥俄州的数据中心项目--这被视为战略调整,而非需求疲软。预计 2025 年微软、亚马逊和谷歌的资本支出总额将超过 3000 亿美元。

Alphabet(谷歌):承诺在 2025 年向数据中心基础设施投入 750 亿美元,令分析师大吃一惊。

Meta Platforms 和 Nvidia:均公布了强劲的第一季度财报,支持科技市场反弹和对人工智能基础设施的长期信心。

行业趋势与挑战

AI 电力需求:人工智能的发展正在推动前所未有的能源需求,运营商正在投资可再生能源和传统发电,以满足需求。

战略项目暂停:资源限制(电力、土地、光纤)促使项目暂时推迟,而不是减少。增长前景依然强劲。

并购活动:尽管面临利率压力,私募股权仍保持积极态度;资本继续流入基础设施资产。

💰数据中心行业的最新并购活动

2024-2025 年的并购活动超过 700 亿美元,重塑了行业格局:

重要股票走势与分析师报告

-

Vertiv (VRT):接近 50 日低点;分析师预计有 65%+ 的上涨空间(目标价:135.33 美元)。被视为人工智能基础设施的主要赢家。

-

Equinix (EQIX):尽管年初至今跌幅为 9.45%,但仍是全球领先企业,股息率为 2%。评级为 "跑赢大盘"。

-

Digital Realty(DLR):下跌-14.31%,但在全球运营着 300 多个数据中心。评级为 "跑赢大盘"。

-

美国大厦(AMT):受益于数据中心资产的增长,今年累计上涨 12.69%。

-

英伟达(NVDA):下跌-13.81%,但仍是人工智能硬件基础设施的关键。

-

戴尔(DELL):分析师认为有 47% 的上涨空间,17% 的市盈率很有吸引力。

-

Nebius(NBIS):评级为 "买入",因其专注于人工智能云,预计有122%的上涨空间。

⚖️ 行业趋势

科技股短期回调创造入场点。

公用事业和供应商(Duke、Constellation、Schneider、Nvidia)因超大规模需求增长而受到追捧。

✅ 小结

尽管出现了一些短期波动,但数据中心的长期投资前景依然强劲。随着人工智能和云计算的加速发展,Equinix、Digital Realty、Vertiv 和 American Tower 等运营商正处于资本运作的有利位置。Nvidia 和戴尔等主要供应商则完善了价值链。分析师仍然看好许多公司,认为它们都有巨大的上涨潜力。

加密货币矿工为何赢得人工智能数据中心

CoreWeave 和 Crusoe 等加密货币矿商如何成为最佳人工智能数据中心运营商

这个时代许多最重要的 AI 数据中心运营商--CoreWeave(250 亿美元)、Crusoe(30 亿美元)、Core Scientific(25 亿美元)( CORZ 0.00%↑ )和 Applied Digital(12 亿美元)(APLD 0.00%↑ )--都不是诞生于硅谷或弗吉尼亚州北部。它们是在加密货币挖矿的繁荣与萧条周期中诞生的。例如,CoreWeave 最初是大西洋加密公司(Atlantic Crypto),这是 2017 年的一家小型以太坊挖矿公司,使用现成的 Nvidia GPU 大规模挖掘 ETH。该公司的创始理念既简单又节省资金:在电力廉价的偏远地区部署 GPU 硬件,以提取去中心化价值。这种运营基因--能源套利、GPU 配置和基础设施节俭--成为当今人工智能基础设施浪潮的理想玩法。

传统模式:位置、位置、位置

第一波数据中心的建设是为了服务互联网,然后是移动,最后是云计算工作负载,这些数据中心都围绕着人口中心。弗吉尼亚州北部是 "数据中心巷 "的所在地,这里成为数据中心的中心,拥有全美超过 25% 的数据中心,并处理着不成比例的全球互联网流量。这些中心由 Equinix 和 Digital Realty 等房地产投资信托公司运营,对延迟、房地产接入和互联性进行了优化。这些基础设施以位置为中心,在终端用户附近满足企业和网络工作负载的需求。

数据中心小巷和北弗吉尼亚--全球密度最高的数据中心枢纽

数据中心地图数据中心地图

美国的传统数据中心产业是围绕靠近

人口和网络而建立的。大多数设施都集中在东北走廊等人口密集地区,尤其是弗吉尼亚州北部,仅阿什本就拥有 250 多个数据中心,处理着美国 25% 以上的流量。事实上,Ashburn 被称为 "数据中心小巷",这些地点针对云、SaaS 和移动应用程序等对延迟敏感的工作负载进行了优化,优先考虑光纤互联和企业毗邻性,而不是原始功率或物理规模。Equinix 和 Digital Realty 等运营商在终端用户附近建造了优质设施,以支持高带宽要求。

优先型数据中心的崛起

2015 年前后,加密货币挖矿爆炸式增长。首次出现了一种新型数据中心--不是为人而建,而是为算法而建。加密货币矿工并不在乎是否靠近用户--或者坦率地说根本不在乎位置。他们关心的是:

-

廉价、充足的电力

-

廉价/偏远且面积大的土地,可容纳 Nvidia GPU 机架

-

最少的人工干预

比特币是在北达科他州、中国还是冰岛开采出来的并不重要。只要电力便宜,物理位置并不重要。CoreWeave 等公司使用消费级 Nvidia GPU 开采以太坊;Crusoe 将油田燃烧的天然气转化为计算能力,获取廉价的多余电力;Lambda Labs 在转向云计算之前,向矿工出售 GPU 盒子。

认识利用石油钻井产生的废气挖掘比特币并吸引投资的公司

资料来源:《纽约时报》:利用石油钻井产生的废气开采比特币的公司--并吸引了来自 Coinbase 和 Winklevii 的投资

2022 年至今:人工智能工作负载看起来很像加密货币

到 2022 年,加密货币矿工建立的数据中心变得无比珍贵。由大规模基础模型驱动的人工智能训练和推理工作负载,需要与加密货币挖矿数据中心为实现利润最大化而关注的事情一样:

-

大量廉价电力

-

可横向扩展的物理不动产和空间

-

高性能 Nvidia GPU(H100、A100)用于挖矿,现在又用于人工智能

与云计算或 SaaS 工作负载不同,人工智能计算是批量、功耗密集型和资金密集型的。新的瓶颈不再是光纤线路或房地产密度,而是电力、GPU 和现金。随着人工智能培训支出的爆炸式增长(OpenAI 的集群支出现已超过 20 亿美元/年),矿业出身的公司已经为此进行了优化。在传统云计算建立这些人工智能数据中心之前,它们就已经拥有了巨大的容量。

德克萨斯州矿工利用新数据中心从比特币转向人工智能

资料来源:《中国经济周刊》:德州矿工从加密货币转向人工智能 [链接]

从火炬气到基础模型

克鲁索的支点具有象征意义。2024 年 4 月,Crusoe 将其比特币挖矿业务出售给 NYDIG,全力投入人工智能基础设施建设,在德克萨斯州建立了一个 1.2 GW 的数据中心园区。这不仅仅是一次品牌重塑。这是一种认识,即人工智能工作负载现在比加密货币更有利可图,也更符合长期资本市场。

结论

在这个新时代,加密货币矿商(CoreWeave、Crusoe、Core Scientific 和 Applied Digital)不仅仅是支点,他们已经赢了。他们拥有土地、能源合同、GPU 和大规模建设的资本思维。他们(不经意间)优化了数据中心的占地面积,以满足人工智能工作负载的需求:

- 相关话题

-

- 特朗普关税新政引爆加密货币市场:比特币或成贸易战最大赢家

- 加密货币真相:99%交易者破产,1%赢家如何胜出?

- XRP成美总统选举后加密货币大赢家,未来走势引关注

- 预测市场群、土狗群、股民群热闹非凡,加密货币群却一片沉寂,牛市何时归来?

- 拜登总统对CFTC人事任命引发加密货币界热议

- 2024年牛市四大100倍加密货币投资推荐

- 加密货币获利难度加剧:未来或仅剩少数人能获利

- 四种潜力加密货币,牛市中有望爆发100倍

- 从五十万到六千万:加密货币交易的十大法则

- 加密货币市场暴跌:CORE、ORDI、SUI最新动态与抄底机会

- 加密货币市场展望:VC币或将爆拉,ETF推动以太坊再创新高

- 特朗普:美国必须在加密货币领域保持领导地位,警告民主党胜选将带来灾难

- 相关资讯

-

比特币以太坊逢低买入时刻?加密矿商遇AI数据中心热,杀猪盘受害者现身说法!Robert李区块链日记2157

DePIN黑马项目Grass:5万美元入袋,2025年最值得关注的加密货币项目

2025年加密货币展望:寻找下一个百倍币,揭秘十大潜力黑马币种

比特币矿商CleanSpark进军AI数据中心,招募Humain高管!

比特币矿商CleanSpark计划发行11.5亿美元可转债,拓展AI数据中心业务!

比特币大洗牌!加密货币时代终结了吗?

特朗普“加密货币盛宴”上猛批拜登,打造“亲Crypto”形象

有多少低流通量的加密货币?这四大潜力代币值得关注

先锋(Vanguard)新执行长泼冷水:不会提供比特币ETF、加密货币交易服务

「避税天堂」的越南,是加密货币行业发展的沃土吗?

- 猜你喜欢

-

-

5月加密货币暴跌:散户恐慌抛售引发币价雪崩

-

3月29日加密货币行情预警:BTC、ETH、XRP、BNB、SOL关键点位深度剖析!

-

2025年六大加密货币价格区间预测分析

-

首先,需要明确的是,使用矿机(无论是金贝挖狗狗币矿机还是其他类型的矿机)进行加密货币挖矿,其主要目的是通过计算力来竞争解决复杂的数学难题,从而获得相应的加密货币奖励。而矿机的静音性能和是否适合作为家庭

-

特朗普胜选引领加密货币新时代,比特币涨幅空前

-

24小时加密货币交易指南:买卖点位与价格趋势分析

-

未来第三大加密货币ETF:SOL、DOT、ADA、XRP,要达到两点要求,体量大,和SEC认可

-

加密货币投资者报税指南:境内外收入差异解析及亏损认列损失规定

-

摇摆州选票新焦点:哈里斯民调深度解读加密货币在摇摆州的影响力

-

特朗普称若再当选总统将不会打压加密货币,SEC主席Gary Gensler或将下台?

-