华尔街资本入场:比特币减半牛市新逻辑大揭秘

内容提要:本文认为比特币的四年减半牛市周期并未消失,但其主导作用正在弱化。由于ETF、机构、国家等长线资金的入场,市场需求变得更常态化、制度化,价格节奏更多由宏观流动性、ETF资金流等综合因素决定,而非单纯由减半事件驱动。未来市场周期可能被拉长、平滑,交易策略需从依赖单一减半时点转向多因子分析框架。

从严格意义上讲:

“四年减半牛市周期”不是被彻底废掉,而是正在被弱化、叠加在更复杂的资金与宏观周期之上。

换句话说:

不能简单的再用「每 4 年复制上一轮」的方式来预期市场。

一、新角色(ETF/机构、财库、企业)改变了什么?

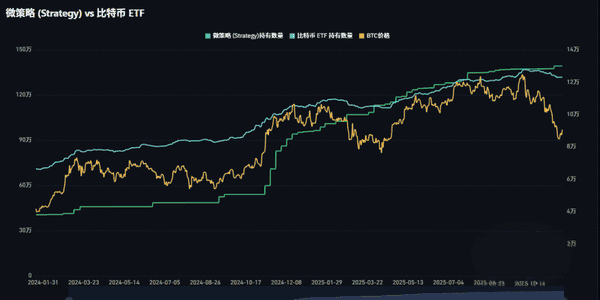

2023–2024 年度的牛市,新增了几类关键角色:

- 现货BTCETF(BlackRock、Fidelity、ARK 等)

- 政府/主权主体(萨尔瓦多、不丹等)

- 战略储备/财库资产公司(MicroStrategy、Metaplanet、部分矿企等)

- 更广义的长期机构资金(养老金、家族办公室、传统资管的多资产组合)

它们有个共同点就是:

-

资金更长线、决策更“慢”

-

ETF/机构/国家/财库,不会因为短期 20% 波动就清仓;

-

他们更像“慢慢建仓 + 减少流通盘”的力量。

-

-

买入时点不再和“减半时间点”强绑定

-

ETF 审批是在 2024 年 1 月,不是刻意卡在减半;

-

国家和财库公司买币,更多取决于政治窗口、公司策略,而不是每四年一次仪式。如Bitmine从7月开始买ETH,平均成本都在4000左右。

-

-

对 BTC 的定位,从“纯高 Beta 投机品”往“长期资产配比”偏移

-

比如:配置组合里 1–5% BTC 作为“数字黄金”,这是一种制度化、可持续的需求。

-

所以,这些角色更像是在改变“需求曲线的结构”,而减半原本是改变“供给曲线的结构”。

供给每四年砍半是离散的,而现在需求有可能变得更“常态化、制度化”。

从这个角度说:

这些变化可以作为“减半驱动单一节奏正在被改写”的证据之一,但它们还不足以“证明周期完全消失”。

二、传统“四年周期”本来就没你想的那么“精确”

很多人谈“四年周期”,其实把叙事说得比现实更规整。

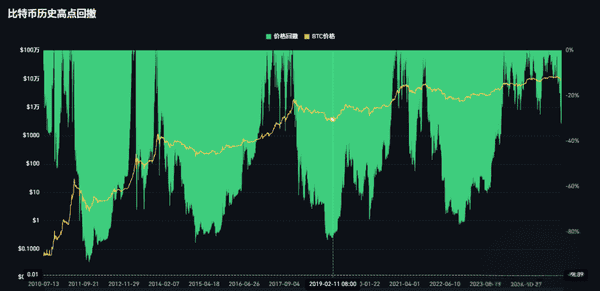

事实是,我们只有4次完整样本:2012、2016、2020 、2024三轮减半。样本太少,本来就谈不上“统计意义上的周期定律”。

过去的粗略模式是:

-

减半前 1–1.5 年:预期交易 + 流动性回暖 → 慢牛 / 先涨一波

-

减半后 6–18 个月:叙事加强 + 供给实际收缩 → 加速拉升 → 泡沫

-

随后:大幅回撤(–70%~–80%)、长时间熊市 / 震荡筑底

这更像是:

- 减半提供了一个“共识锚点”

大家都知道那一年附近要讲故事、要拉盘;

- 宏观流动性、资金面配合

如果减半之后刚好遇上宽松比如新冠疫情,涨得特别夸张;若遇紧缩,可能就弱化。

所以,“四年周期”历史上更多是:

“减半叙事 + 宏观流动性 + 资金结构”共振出来的结果

而不是“减半本身机械地产生牛市”。

三、这轮已经在“用脚投票”:路径明显和过去不同

单就这轮来看,已经出现了两点「与历史不一样」的现象:

-

历史首次:大幅提早创新高(2024年3月)

-

资金的节奏不再严格跟着“减半时间表”走;

-

ETF 流入等新因素,改变了「先熊–减半–后牛」的传统节奏。

-

以前几轮通常是在减半后的某个阶段才创历史新高;

-

这轮从 2023–2024,在减半之前就已经突破上一轮高点。

-

-

下跌深度和修复速度都和过去不同

-

行业内清算 + 宏观加息周期 → 底部,

-

随后预期 ETF + 宽松预期 → 拉升。

-

2022 崩盘(Luna/FTX)后的熊市深度、修复节奏,和之前“挖矿产出减半驱动的熊–牛切换”也不完全类似;

-

叙事更多是:减半变成了一个被顺带消费的叙事,而不是唯一主角。

-

这背后就是你说的那批参与者起了作用:

ETF 与机构资金,把这一轮的“涨跌节奏”从矿工 & 散户主导,逐步迁移到了“传统金融与宏观流动性主导”。

四、我的判断:不是“消失”,而是“嵌入更大的周期里”

如果非要给一个清晰表达,我会这样总结:

-

四年减半事件,仍然重要,但不再是“单一主导节奏”。

-

供应端每四年减半这件事不变;

-

但价格的主导因素中,需求端(ETF、机构、国家、财库)的权重明显上升。

-

-

未来可能是这样的结构:

换成交易语言就是:

-

不再是「每四年一条主线」,

-

而是「减半只是一个加分因子,要叠加:美元流动性、ETF 净流入、监管环境、科技风险偏好」。

-

【BTC 价格周期+宏观流动性周期+加密自身周期(叙事、创新、监管)+减半供给变化】

-

-

“四年一次大牛”的节奏,更可能被:

- 拉长/错位(提前创高、拉长顶部分布式出货)

- 平滑(回撤没那么狠、极端爆拉窗口更短)

而不是整齐地“减半后1-1.5年一定大牛再崩”。

五、如果从“交易/布局”的角度,我们该怎么用这个结论?

-

不能再只盯“减半时间”:

-

ETF & 场外机构的净流入/流出节奏

-

美联储利率路径、美元流动性

-

大级别风险偏好(美股/纳指/科技股的风险情绪)

-

把“减半”从交易信号降级为宏观背景/加分项;

-

-

对“顶/底形态”的预期要更开放:

-

顶可能更分散(多峰结构),而不是一根日线或一两个月内冲顶后立刻 70% 回撤;

-

底可能更抬高(长期持有者 + 国家 + 财库公司托底),熊市也许更像长时间震荡而不是“死亡谷”。

-

-

策略上:从“死记四年律动”变成“多因子框架”:

-

用减半做“中长期多头偏好”的方向确认;

-

用资金面、波动率、期货结构(升贴水)、ETF 流入来做“节奏控制”。

-

减半位置+ETF 资金面 + 宏观流动性+加密内部杠杆 & 情绪。

-

-

如果用一句话概括:

现在的 BTC 更像是“受宏观流动性主导+减半+ETF+叙事共同作用”的资产,而不再是“每四年按剧本走一次完整的减半牛市循环”。

- 相关话题

-

- 华尔街资本牛市真相:ETH突破4300美元背后的机构操盘逻辑与散户生存指南

- 华尔街155只加密ETF排队入场:揭秘机构打包买币时代的散户生存法则

- WLD精准埋伏100万变200万:揭秘牛市热门币的财富翻倍逻辑

- 华尔街巨资入场,USDC增发频繁转交易所,牛市或将重启?

- 贝莱德重磅布局以太坊ETF:10万亿资本入场将如何引爆ETH新一轮牛市?

- 币圈牛市远未结束:机构入场仅中期,韭菜资本未点燃

- 揭秘交易真相:K线之外,资本运作的底层逻辑与作弊艺术!

- 币圈牛市未完,市场回归本质待中小资本入场,坚守比特币等待新周期

- 比特币吸血行情背后的牛市逻辑:揭秘资金从主流币到山寨币的轮动路径

- 以太坊创始人Joseph Lubin重磅预言:ETH百倍暴涨逻辑与华尔街大规模入场机遇

- 比特币暴跌10%引发市场恐慌!华尔街操盘手揭秘:暴跌背后的洗盘逻辑与抄底时机

- 揭秘资本市场定价机制BUG:散户如何利用牛熊市底层逻辑实现盈利?

- 相关资讯

-

这币这币或成本轮牛市黑马,三币被低估潜力巨大!或成本轮牛市黑马,三币被低估潜力巨大!我已入场,IO新币暴涨惊人,Sol现状解析,币圈隐藏利好揭秘,比特币BNB深度分析我已入场,IO新币暴涨惊人,Sol

水滴资本CEO揭秘:本轮牛市究竟谁成最大赢家?

华尔街链上证券激战:揭秘风险加权资产领域的隐秘资本博弈

币安80亿减持引发市场震动,中东资本入场或改写牛市下半场剧本?

华尔街老将揭秘:30年策略眼中的债务、货币与比特币,避险新逻辑大曝光!

揭秘比特币:技术、资本、监管三重奏下的本质、逻辑与风云争议!

山寨币牛市前奏?ETH、BTC上涨逻辑揭秘,下一个暴富机会在哪里?

以太坊再创新高:揭秘本轮牛市四大推动逻辑

揭示比特币牛市:1年链上净流入资本数据分析与周期逻辑!

全球资本大迁徙:Michael Howell揭秘比特币黄金成通胀时代终极避风港的三大底层逻辑

- 猜你喜欢

-

-

比特币狂飙11万美金新高!数据暗示:牛市盛宴,未完待续!

-

5.7比特币深度剖析:揭秘市场动向与未来趋势!

-

比特币小牛市势不可挡,直逼9万大关!与庄共舞时机到?ETH跌至1600,如何应对?最新操盘秘籍(含密码)

-

4月20日币圈行情速递:比特币、以太坊超短线合约现货分析,牛市熊市动向关注,韭菜抱团取暖策略

-

币圈大佬屡获佳绩,仅凭运气?揭秘背后成功秘诀

-

揭秘加密货币暴跌真相:幕后原因全解析!

-

Meme币炒家揭秘:全职高手的财富积累传奇!

-

牛市在即:当前最值得抄底的几种代币分析

-

华尔街巨头入场!GSR加仓!以太坊ETF利好?美联储降息!Sol蓄势待发!ARB有救?Vince对币圈的影响

-

寻找牛市催化剂:解密加密消费应用新趋势

-