币安闪崩引爆10月币灾!280亿蒸发背后谁在操控定价权?

内容提要:本文深度复盘了2025年10月加密货币市场暴跌事件,揭示其背后并非交易所拔网线,而是市场结构性裂变的结果。暴跌前,交易所比特币储备与价格的经典关系已断裂,显示定价权已转移至场外机构。分析指出,以Jane Street为代表的机构通过ETF特权、内幕交易及程序化砸盘(如10点砸盘策略)操纵市场,并利用未披露的衍生品头寸对冲现货持仓,在持有大量比特币现货的同时做空市场。这场暴跌标志着市场进入机构化与合规化的新秩序,普通投资者面临信息不透明的困境,比特币的资产属性也正被华尔街重塑。

2025年10月11日,加密货币市场经历了一场结构性地震。比特币在24小时内重挫13%,全网爆仓金额超过86亿美元,在这场暴跌中,全球最大交易所币安出现系统延迟,部分资产价格闪崩“归零”,社交媒体上瞬间燃起“币安拔网线收割”的怒火。

但真相远比拔网线复杂得多。

(暴跌前一周交易所存用户存储量与价格负相关性断裂)

就在暴跌发生前一周,一个更诡异的信号已经出现。交易所比特币储备与价格走势的经典负相关性,在10月5日比特币创下历史新高后瞬间断裂。按照传统逻辑,交易所储备急剧下降意味着卖压减少,价格应当飙升至15万美元以上。然而,储备在跌,价格也在跌。这个背离暴露了一个惊天事实:

从这个时刻开始,距离暴跌6天前,比特币的定价权就已不在交易所手里了。

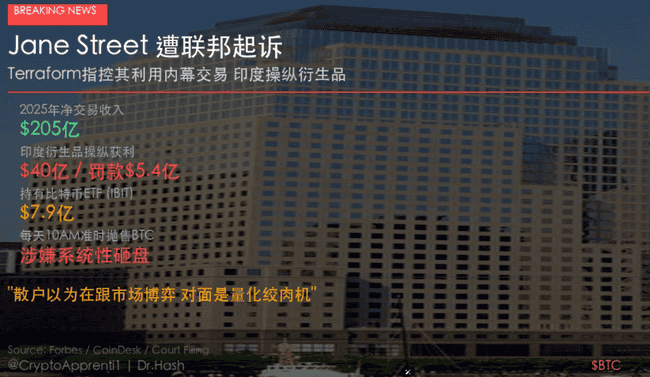

而当我们把视线投向2026年2月在曼哈顿提起的一桩联邦诉讼,所有的线索都指向同一个名字:Jane Street。这是一场由内幕交易、程序化砸盘和结构性特权共同编织的,关于定价权争夺的真实故事。

断裂的圣经:当交易所储备不再是价格的风向标

在比特币市场长达十余年的历史中,有一条被视为圣经的规律:交易所储备与价格呈负相关。当交易所内的比特币储备下降,意味着可卖出的供应减少,价格上涨;当储备上升,卖压增加,价格下跌。这一规律在2025年10月5日之后,彻底失效。

数据显示,自2024年底以来,比特币在交易所的储备持续下降,并在2025年10月创下多年新低。按照传统逻辑,这应当推动比特币飙升至15万甚至20万美元以上。然而,价格并未如预期般上涨,反而在10月11日上演了惊心动魄的闪崩。这释放了一个关键信号:定价权已从交易所转移。

转移去了哪里?答案是场外。更具体地说,转移到了那些手握ETF特权、能在现货和衍生品市场之间自由穿梭的机构手中。而Jane Street,正是这个特权阶层中最神秘、也最危险的一个。

(针对JaneStreet发起的操纵市场案)

Bryce的秘密:一个实习生如何让400亿美元蒸发

要理解Jane Street在比特币市场的角色,必须从2026年2月24日在曼哈顿提起的一桩联邦诉讼说起。

主角是一个名叫Bryce Pratt的年轻人。他曾在Terraform Labs实习,这家新加坡公司是算法稳定币UST和代币Luna的幕后推手。2021年9月,Bryce离开Terraform,加入Jane Street成为全职员工。按照正常的逻辑,前公司的实习经历,不过是简历上一行不起眼的文字。但根据Terraform破产管理人Todd Snyder提起的诉讼,Bryce在离开Terraform之后,并没有真正离开。他建立了一个私密群聊,把Terraform的软件工程师和业务发展负责人都拉了进来,群的名字叫 “Bryce‘s Secret”(Bryce的秘密)。

这个名字起得颇为直白。按照诉讼文件的描述,这个群聊的功能,就是把Terraform内部的重大非公开信息持续输送回Jane Street。

关键时刻在2022年5月7日。美国东部时间下午5点44分,Terraform从Curve 3pool一个专门用于美元稳定币互换的流动性池,悄然撤出了1.5亿枚UST。没有公告,没有预警,没有任何公开声明。

然而,就在这笔资金撤出后不到十分钟,一个被链上分析师标记为与Jane Street相关联的钱包,从同一个流动性池中提取了8500万枚UST。

接下来的事情大家都很熟悉了。抛售压力让UST开始脱钩,几天之内,Luna的算法机制彻底失控,代币疯狂增发,400亿美元市值蒸发,散户投资者血本无归。

诉讼称,Jane Street在“Terraform生态系统崩溃前几个小时”精准地平掉了仓位,避免了超过2亿美元的潜在损失。文件里写得很直白:这些交易 “如果没有内幕信息,根本不可能完成”。

就在2025年初诉讼文件公开后的48小时内,一个困扰比特币市场长达数月的诡异现象,奇迹般地消失了。

消失的“10点砸盘”:程序化操纵的铁证

从2024年底开始,到2025年愈演愈烈,比特币价格出现了一个让交易员们百思不解的现象:

每天上午10点(美国东部时间),正好是美国股市开盘的时刻。比特币都会准时遭遇一波猛烈的砸盘。 这波下跌非常精准,一看就是程序干的,而且幅度大得离谱,跟市场整体走势完全没关系。它专门爆掉高杠杆的多头,引发连环爆仓,然后几个小时之内价格又涨回来。

交易员们给这个现象起了个名字:10点砸盘策略。

区块链分析公司Glassnode的两位创始人记录下了这个模式。他们追踪了好几个月的交易数据,发现这规律简直太明显。2025年12月的图表显示,比特币在上午10点开盘后几分钟内,就从89700美元跌到87700美元,1.71亿美元的多头仓位瞬间蒸发,然后价格再慢慢涨回去。

天天如此,一天不落。

然后,在2026年2月24日Terraform诉讼公开的那一天,这个持续了数月的“10点砸盘”,消失了。

Glassnode创始人直接点破:“Jane Street的诉讼公开了,然后神奇地,上午10点的比特币砸盘消失了。”

这很难用巧合来解释。更合理的推测是:当监管机构的目光开始审视Jane Street的内部运作时,某些游走在灰色地带的交易行为,因合规性压力而被迫中止。

隐形账簿:13F文件只拍了半张照片

为什么Jane Street有能力、也有动机持续压制比特币价格?答案藏在它的双重身份里。

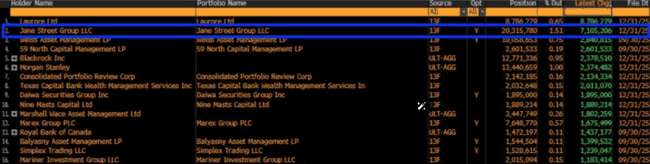

Jane Street是仅有的四家可以对贝莱德比特币ETF(IBIT)进行“实物创建和赎回”的公司之一,其他三家是Virtu Americas、摩根大通和Marex。它还是富达和WisdomTree比特币ETF的授权参与者。

这个身份意味着什么?意味着它能直接接触到连接ETF价格和真实比特币的那个管道。它能用真实的比特币进出ETF,在基金价格和现货价格之间套利,还能囤积普通人根本不可能囤到的货。

对冲基金经理迈克尔·格林说,那些把Jane Street的13F文件解读为看涨信号的人,让他看着都难受。他指出,Jane Street的IBIT持仓“几乎肯定被没披露的期权和期货头寸抵消了”,“他们绝对不是在建仓比特币,这就是做市商的常规操作”。

(事实上JaneStreet除了拥有大量的比特币多头仓位,还建立了大量的空头仓位)

13F就像一张只拍了半身子的照片,另一半长什么样,只有Jane Street自己知道。如果它拿着7.9亿美元的IBIT,又用7.9亿美元的看跌期权或空头期货做了对冲,那净头寸就是零。如果衍生品头寸比股票头寸还大,那净头寸就是负的。也就是说,比特币跌,它反而赚钱。在这种情况下,它有充分的动机,利用自己作为授权参与者的特权地位,去砸现货价格,引爆别人的爆仓,赚中间的价差。

10月11日暴跌:宏观冲击还是蓄意做空?

回到2025年10月11日的暴跌。这一天,究竟发生了什么?当天,三重冲击相继袭来:宏观政策突袭。 10月10日,特朗普宣布对华加征关税的突发政策,引发全球风险资产抛售潮。比特币从12.6万美元高点坠落。高杠杆的连锁踩踏。 市场积累了过高的杠杆,任何风吹草动都可能引发连锁爆仓。稳定币脱锚加剧恐慌。 Ethena Labs发行的合成稳定币USDe在暴跌中一度跌至0.65美元,作为抵押品的USDe价值下降,直接导致合约保证金折价,引发了更大规模的连环清算。

但在这三重推力之下,还有一个更深层的结构性因素:定价权已经被少数机构牢牢握在手中。交易所内的盘口变得异常“薄”,因为大量比特币已经被提出。不是被散户提走,而是被Jane Street这样的机构通过ETF通道吸筹,然后在对冲头寸中被“合成”地做空。

币安的角色:技术故障,不是“拔网线”

暴跌之后,社交媒体上出现针对币安的激烈指控 “关键时刻拔网线收割”。但事实是什么?币安在10月13日发布正式声明,还原了事件真相:

第一,核心系统从未中断。 事件发生期间,平台核心的期货与现货撮合引擎及API交易功能均保持正常运行。

第二,大跌在前,资产脱钩在后。 针对“币安理财产品脱钩导致市场崩盘”的说法,币安澄清:价格在2025年10月10日21:20至21:21(UTC)跌至最低点,而严重脱钩发生在当日21:36之后。大跌在前,资产脱钩在后,因果顺序清晰可辨。

第三,事后赔偿体现责任担当。 币安在事件发生后24小时内,完成了对因资产脱钩问题而蒙受损失的用户的补偿工作,两批补偿总额约2.83亿美元。

币安确实出现了技术问题,这是极端流量下的系统过载,而非恶意操纵。将这场由市场结构深层裂变引发的复杂事件,简化为“币安拔网线”,无异于刻舟求剑。

比特币2100万这个硬上限,是由分布在全球的比特币节点网络共同维护的。但这个上限能起作用,有个前提:价格发现是真实的,市场反映的是真实的供需。机构持有比特币或者和比特币相关的产品,是因为真的看好它,而不是拿它当看不见的衍生品策略的“原料”。

而现在呢?2100万这个上限,在这种“隐形账簿”面前,就是个数字。因为它可以通过未披露的衍生品,在自己的ETF库存之上,无限制造出“合成”的比特币。比特币在协议层面的确是稀缺的,但在它之上的那个价格发现机制,已经被一家把特权当提款机的公司玩坏了。

2025年10月11日的暴跌,不是一个孤立事件。它是市场结构裂变的一次总爆发。当定价权从交易所转移到少数机构手中,当公开的储备数据不再代表真实供需,当13F文件只披露一半真相,每一个比特币持有者都得问一个躲不开的问题:

决定比特币价格的,到底是市场,还是Jane Street?又或者是那个巨型金融集团?

定价权转移之后:比特币市场的新秩序与普通投资者的“失语”

当定价权从交易所转移至场外,从加密原生市场转移至华尔街的合规框架,比特币市场迎来的是三个层面的深刻重构。每一个层面,都在重塑普通投资者的位置。

第一层重构:市场结构的“机构化”

2025年第四季度,机构持仓规模达到了前所未有的高度。美国现货ETF累计净流入564亿美元,管理资产规模达1168.6亿美元,占比特币总市值的6.48%。全球约160家上市公司持有110.5万枚BTC,占总供应量的5.53%,其中Strategy一家就持有68.74万枚。这些“非流通库存”合计锁定约170万枚BTC,相当于流通供应量的8.5%。

与此同时,交易活动正从交易所向场外迁移。Wintermute的数据显示,2025年10月11日大清算之后,机构和散户均重新转向主流币,场外交易因其大宗交易能力、私密性和可控性而日益受到青睐。资本越来越多地通过ETF和DAT等结构化渠道流入,而非通过稳定币直接进入交易所盘口。

这意味着什么?意味着曾经那个“所有人都在同一个市场、看同一个订单簿”的时代结束了。现在的比特币市场是一个分层结构:巨鲸在OTC市场悄悄完成大宗交易,机构在CME期货市场对冲风险,ETF通道吸纳传统资金,而交易所内只剩下被抽干流动性的“薄盘口”。

第二层重构:普通投资者的“信息失语”

对于仍然在交易所进行交易的普通投资者而言,定价权转移带来了一个残酷的现实:曾经有效的分析指标正在批量失效。

交易所储备与价格的负相关性,这条被奉为“圣经”的规律,在2025年10月后彻底断裂。当储备持续下降而价格跟随下跌时,那些还在盯着交易所数据判断方向的人,注定看不懂市场的真实动向。

更严重的是,普通投资者看到的只是“半张照片”。Jane Street持有超过2000万股IBIT、价值约7.9亿美元的公开头寸,但其持有的衍生品头寸,那些可能让净头寸变成负数的看跌期权和空头期货,完全不需要披露。当机构可以在持有大量现货的同时,用未披露的衍生品做空市场,普通投资者面对的已经不是一场对等的博弈。

第三层重构:比特币本质的“蜕变”

最深刻的变化发生在比特币的资产属性层面。一方面,比特币与宏观资产的相关性正在增强。PANews的分析指出,2026年加密市场的最大特征不是方向,而是“同步”比特币与纳斯达克相关性接近历史高位,稳定币收益率与美债利率联动,链上活动与宏观流动性同步。传统的“分散投资”基本失效,比特币不再是那个能走出独立行情的“数字黄金”,而是被放进了“科技股+”的资产篮子。

另一方面,比特币正在被“合规化”地收编。当华尔街机构通过托管权、数据流和清算体系层层渗透,比特币正从一个试图颠覆金融霸权的赛博朋克实验,蜕变为一种受华尔街严格审计的“证券化工具”。

谁牵着中本聪的战马?

2025年10月11日的暴跌,不是一个孤立事件。它是市场结构深层裂变的一次总爆发——当交易所储备与价格背离,当Jane Street这样的机构通过未披露的衍生品操纵市场,当定价权从交易所转移到场外,每一个比特币持有者都得面对一个躲不开的问题:

决定比特币价格的,到底是市场,还是少数机构的隐形账簿?

对于华尔街而言,这并非坏事,它意味着更紧密的买卖价差、更庞大的衍生品容量以及更丰富的套利策略。对于那些仍然怀揣着密码朋克理想的早期布道者来说,这是一个充满隐喻的时代:比特币的价格或许会不断创下新高,但在那光鲜的K线背后,牵着中本聪战马缰绳的,已经是穿着定制西装的华尔街银行家。

权力完成了一场寂静的转移。而大多数人,只听到了金币碰撞的欢呼声。

- 相关话题

-

- 币安上币策略解析:BSC生态扶持与AI项目选择背后的逻辑

- ETH异动背后:贝莱德ETF提案引爆巨鲸吸筹,三关定夺2900行情

- ETH跌破2000背后:四大怨气引爆以太坊市场暴跌

- CZ西兰花梗引爆币圈:BSC生态繁荣背后的市场游戏与投机泡沫

- 鲍威尔辞职疑云引爆全球市场:币圈巨震背后的政治博弈

- 币安上AI现货争议背后的市场趋势与龙头预测

- 特朗普税改核弹引爆币圈!BTC突破9.5万背后,散户如何抢占财富风口?

- 特朗普与马斯克联手引爆金融核弹,币圈24小时蒸发万亿的深度剖析

- 特朗普上任引爆牛市预期:币安用户激增,AI板块成新风口

- 特朗普推文引爆Pepe币暴涨7%!交易量16.3亿背后的投机陷阱与风险警示

- 特朗普青蛙图引爆30亿热钱!PEPE币7%暴涨背后的情绪市博弈

- 币安上币争议背后:利益博弈与投机风险

- 相关资讯

-

CZ新书引爆Meme币狂潮:币安人生代币10天暴涨340%背后的财富密码

Vitalik 参投的 L1 公链 MegaETH 火热来袭!巨额融资背后的秘密?Symbiotic 再质押协议引爆市场!王炸级项目蓄势待发?巨头 VC 间的博弈!潜力项目深度调研!

RARE背后的秘密:精明投资者如何在币安上市前赚取丰厚利润

币安市场风云变:份额下滑背后的交易哲学,你敢逆市而行吗?

Solana巨款蒸发,2亿美元去向无踪!FalconX意外获巨款,背后谜团重重

GOAT迷因币风靡市场:揭秘其引爆热潮的背后原因

Polymarket百万美元收益:币安上币背后的策略

FTX起诉币安及赵长鹏CZ,要求归还18亿美元天价股票回购金,背后真相如何?

以太强势领涨,市场回暖:山寨币复苏,Tornado Cash 争议再起,币价暴涨十倍背后的风险与币安应对

BNB 创历史新高背后:币安强大的上币效应揭秘

- 猜你喜欢

-

-

拉菲协议暴雷警示录:3亿资金蒸发60人被捕,虚拟币还敢玩吗?

-

中文meme热潮:从币安人生到索拉拉的全景解析

-

比特币新高引爆Meme币狂潮:下一个黑马会是谁?

-

全球M2引爆加密狂潮:比特币冲破11万!山寨币集体暴涨300%的财富密码

-

4小时吸金200万美金!揭秘三上悠亚发币背后的神秘内幕!

-

赵长鹏CZ公开持仓大揭秘:98.5%押注币安BNB,比特币仅占1.3%

-

币安CZ澄清TST争议:从未购买任何Meme币,立场坚定

-

币安、OKX交易所动态:BAN期货上线,DOGE期货交易预期,FB矿池与去中心化赛道

-

meme 市场生存指南:高收益背后的风险与工具解析

-

币安Launchpool最新收益率解析及最佳参与策略揭秘,Vic TALK第920期精彩分享

-