大摩警告:联准会终止QT不等于重启QE,美国财政部发债策略更为关键!

内容提要:摩根士丹利报告指出,美联储结束量化紧缩仅是资产互换而非重启量化宽松,其操作是用短期国债置换到期的MBS,旨在改变资产负债表构成而非扩大规模或新增准备金,因此并非货币宽松信号。报告强调市场应更关注财政部的发债策略,因其才是决定久期风险和市场流动性的关键因素。

摩根士丹利报告指出,联准会结束量化紧缩并非重启量化宽松,仅是资产互换而非新增储备,财政部发债策略更值得关注。本文源自 华尔街见闻 所著文章,由Foresightnews整理、编译及撰稿。

(前情提要:比特币将从 10 万美元反弹 70%?摩根大通:看好 BTC 在未来 6-12 个月冲上 17 万美元 )

大摩认为,联准会结束量化紧缩并非重启量化宽松。联准会结束量化紧缩(QT)的决定引发了市场关于其政策转向的广泛讨论,但投资者或许不应将此举简单等同于新一轮宽松周期的开启。

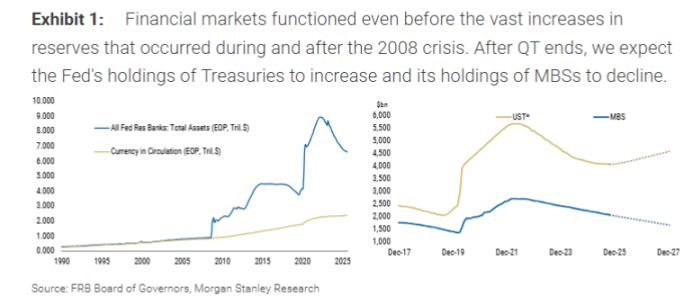

据摩根士丹利报告,联准会在最近一次会议上宣布,将于 12 月 1 日结束量化紧缩。这一行动比该行此前预期的早了约六个月。然而,其核心机制并非市场期待的「大放水」。

具体而言,联准会将停止缩减其国债持有量,但会继续让每月约 150 亿美元的抵押贷款支持证券(MBS)到期并流出资产负债表。与此同时,联准会将购买等量的短期国债(T-bills)来替代这些 MBS。

这一操作的本质是资产互换,而非新增储备。摩根士丹利首席全球经济学家 Seth B Carpenter 在报告中强调,这一操作的核心是改变资产负债表的「构成」,而非扩大其「规模」。透过向市场释放 MBS 所附带的久期和凸性风险,同时购入短债,联准会并未实质性地放松金融条件。

结束 QT 不等于重启 QE

市场需要明确区分此次操作与量化宽松(QE)的根本不同。QE 旨在透过大规模购买资产向金融体系注入流动性,从而压低长期利率并放松金融环境。而当前联准会的计划,仅仅是在其资产组合内部进行调整。

报告指出,联准会用短期国债置换到期的 MBS,是一次与市场的「证券互换」,并不会增加银行体系的准备金。因此,将其解读为重启 QE 是一种误解。

摩根士丹利认为,尽管联准会提前结束 QT 的决定吸引了市场的高度关注,但其直接影响可能有限。以国债为例,提前六个月停止每月 50 亿美元的缩减,累计差异仅为 300 亿美元,这在联准会庞大的投资组合和整个市场中规模甚微。

未来扩表也非「放水」:仅为对冲现金需求

那么,联准会的资产负债表何时会再次扩张?报告认为,除了发生严重衰退或金融市场危机等极端情况,下一次扩表将是出于一个「技术性」原因:对冲实体货币(现金)的成长。

当银行需要为其 ATM 机补充现金时,联准会会提供纸币,并相应地扣减该银行在联准会的准备金帐户。因此,流通中现金的成长会自然消耗银行准备金。摩根士丹利预测,在未来一年,为了维持准备金水平的稳定,联准会将开始购买国债。届时,联准会的购债规模将在每月 150 亿美元(用于替换 MBS)的基础上,再增加 100 亿至 150 亿美元,以匹配现金成长带来的准备金流失。

报告强调,这种购债行为的目的仅仅是「防止准备金下降」,而不是「增加准备金」,因此不应被市场过度解读为货币宽松讯号。

真正关键:财政部的发债策略

摩根士丹利认为,对于资产市场而言,真正的焦点应该从联准会转向美国财政部。

报告分析,财政部才是决定市场需要吸收多少久期风险的关键角色。联准会缩减的国债,最终透过财政部的新债发行回到了市场。而财政部近期的策略一直倾向于增加短期债券的发行。联准会购买短期国债的举动,可能会为财政部进一步增加短债发行提供便利,但这完全取决于财政部的最终决定。

- 相关话题

-

- 美联储9月降息在即:A股牛市重启还是短期回调?关键点位与板块策略全解析

- SOL生死决战夜:美国三大数据核爆预警与194关键位多空绞杀策略

- 周末重磅数据夜:美国通胀+美联储讲话来袭 比特币短线交易策略全解析 或 瑞士消费者信心+加拿大就业+美国通胀三重冲击 今晚BTC行情关键操作指南

- 美联储重启QE引发泡沫隐忧,达里奥警告投资者需警惕!

- 比特币投资策略:把握暴涨10天,稳健DCA才是关键

- 利好落地前,大饼回调做多策略成关键

- 特朗普:美国必须在加密货币领域保持领导地位,警告民主党胜选将带来灾难

- 币圈新常态:买入时机比卖出策略更为关键

- 今晚市场走势关键,明天休息策略建议

- 以太坊极限突破与市场策略:关注未来几天的关键走势

- 二月加密寒冬深度解析 三大关键词看清市场底与生存策略

- 币价关键期:降息信号与美国大选影响

- 相关资讯

-

即便美国政府本周重启,联准会12月利率会议前仍难获关键数据!

以太坊市值猛增三倍,SEC主席加里·根斯勒抨击FIT21法案,以太坊ETF今晚迎审批关键时刻?美国对CBDC持抵制态度,英国LSE抢先美国布局加密市场

美国财政部报告揭示NFT潜在金融风险

10x Research:比特币创新高关键:美国5月CPI需低于此数字

美国财政部:寻求与产业合作,探索隐私与合规并存的混币器道路

以太坊ETF获批临近,获批率升至75%:加密货币成政治新筹码,影响美国大选格局,ETH落地策略需提前规划

防范手机防范手机黑客攻击,美国安局建议:每周重启设备一次黑客攻击,美国安局建议:每周重启设备一次

比特币下跌符文担当重任,美国或将废美联储?以太坊ETF夏至相约,必赢十期抢投倒计时,微策略豪掷5亿美元加仓比特币

DeFi演进之路:优化用户体验的关键策略

川普豪言:当选后力推佛罗里达州成美国加密货币之都,策略揭秘

- 猜你喜欢

-

2026年加密货币开年巨震:4.7亿美元爆仓血洗多军,监管风暴下合规赛道成唯一出路

比特币争夺数字黄金:新旧“硬通货”的激烈对决!

50万人血本无归!奥拉丁币圈骗局曝光:30亿资金蒸发黑幕全解析

紧急曝光!DFound基金暴雷跑路,数万人血本无归!最新维权追款攻略速看

今夜非农引爆市场:10月数据神秘消失,11月失业率恐飙至4.5%历史高位

2026年币圈牛市预测:关键数据揭示下一轮暴涨时机

重磅!Tether、币安、Circle集体抢滩阿布扎比 中东崛起全球加密新金融中心

美联储降息引爆币圈狂欢:2025年末数字货币投资机遇与风险全解析

2025比特币超级周期爆发:CZ预言加密市场历史性转折点

2025年稳定币危机警报:币圈生存指南与应对策略